2013年貨幣基金市場發(fā)展動態(tài)觀察

自2012年以來�,傳統(tǒng)的貨幣基金在業(yè)務(wù)功能創(chuàng)新上有了重大的突破,相繼實(shí)現(xiàn)了“T+0”快速申贖��、直通消費(fèi)�����、信用卡還款和轉(zhuǎn)帳等功能�����。 2013年貨幣基金又通過與互聯(lián)網(wǎng)第三方電子商務(wù)平臺的合作�����,進(jìn)一步推動了國內(nèi)貨幣基金市場新一輪的快速發(fā)展����。公會通過對2013年貨幣基金規(guī)模和收益以及創(chuàng)新型“T+0”貨幣基金互聯(lián)網(wǎng)渠道銷售的快速發(fā)展?fàn)顩r,來試分析貨幣基金快速發(fā)展的原因�����,以及未來發(fā)展趨勢的思考�。

一、貨幣基金整體規(guī)模和收益基本情況

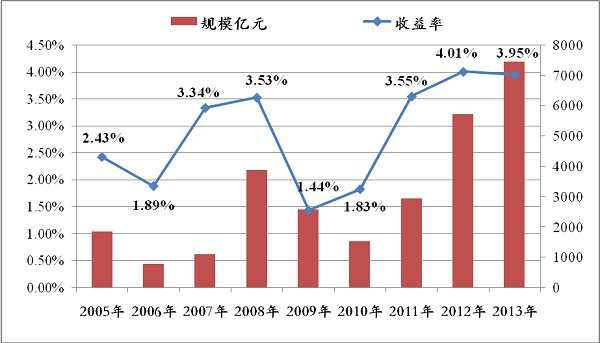

2010年以來�,貨幣市場基金逐步膨脹��,規(guī)模凈值從2010年末的1532.77億元�,快速增長到2013年末的7475.92億元���,全市場規(guī)模占有率從4.79%飆升到24.90%,成為全市場僅次于股票型基金的第二大類基金產(chǎn)品��。

在年凈值增長收益率上���,自2009年以來逐步攀升��,2012及2013年分別取得4.01%和3.95%的增長率����,超過了銀行兩年定期存款3.75%的收益�,相比同期的活期存款有在收益率上有較大的優(yōu)勢。在我國利率市場化的進(jìn)程中�,貨幣基金的規(guī)模也隨著其收益率的變動呈同方向變化。(圖1)

(圖1)貨幣基金歷年收益率��、規(guī)模變動情況

數(shù)據(jù)來源:銀河基金研究中心

二�、貨幣基金快速發(fā)展的原因

1、從外部環(huán)境來看�����,國內(nèi)經(jīng)濟(jì)形勢和政策為貨幣基金規(guī)模膨脹提供了大環(huán)境

2013年央行實(shí)行謹(jǐn)慎的貨幣政策,貨幣流動性整體呈現(xiàn)偏緊態(tài)勢�����。銀行間利率水平維持中位偏上水平��,在市場資金面較緊的情況下�����,央行沒有通過逆回購向市場投放資金從而導(dǎo)致上海銀行間同業(yè)拆放利率(SHIBOR)和質(zhì)押式回購利率一度出現(xiàn)大幅上升�����,市場利率水平維持在高位����,帶動了銀行同業(yè)存款利率的走高。

同期��,配置銀行同業(yè)存款上比例較多的貨幣基金的收益進(jìn)一步上升����,同時�����,股票市場和債券市場的低迷��,一起促進(jìn)了資金大量流向高流動性低風(fēng)險的貨幣基金產(chǎn)品��,使得貨幣基金規(guī)模出現(xiàn)相應(yīng)膨脹。

2�、從內(nèi)部創(chuàng)新上來看,功能創(chuàng)新和渠道突破有助貨幣基金快速發(fā)展

貨幣基金自身功能創(chuàng)新大大增加了產(chǎn)品吸引力�,其中最大的創(chuàng)新體現(xiàn)在“T+0”申贖功能上。國內(nèi)傳統(tǒng)的貨幣基金申購份額確認(rèn)為“T+1”日�,贖回申請到資金到賬也需要2~4個工作日。而貨幣基金“T+0”意味著收益媲美定期存款的貨幣基金將獲得和活期存款一樣的流動性����,對于普通投資者的日常現(xiàn)金管理有著非常重要的意義��。

另一大的突破體現(xiàn)在消費(fèi)支付�、轉(zhuǎn)賬和信用卡還款等功能上,貨幣基金通過綁定支付寶����、易付寶等第三方銷售平臺�,實(shí)現(xiàn)貨幣基金的直通消費(fèi)的功能���,為投資者提供更多的便利性����。

三�、互聯(lián)網(wǎng)第三方支付平臺合作基金概況

1、已上線第三方支付平臺基金產(chǎn)品

截至目前���, 共有5家基金公司的貨幣基金獲得直通第三方電子商務(wù)平臺�����。分別為淘寶余額寶(天弘基金增利寶)�、百度百賺(華夏現(xiàn)金增利�����、嘉實(shí)活期樂)��、蘇寧易購(匯添富現(xiàn)金寶�����、廣發(fā)錢袋子)。

2���、相互功能異同點(diǎn)比較

首先�,從產(chǎn)品的功能上看���,除7*24小時實(shí)時取現(xiàn)外�,最為廣泛的當(dāng)屬支付寶��,其“余額寶”內(nèi)資金可實(shí)時用于網(wǎng)上購物�����、轉(zhuǎn)賬�����、信用卡還款���、充話費(fèi),也可以轉(zhuǎn)回到支付寶賬戶余額或銀行卡��;其次為蘇寧易購的易付寶,其“零錢包”在功能上幾乎等同于支付寶�,但其第三方支付平臺易付寶在支付渠道的認(rèn)證上沒有支付寶廣泛;百度相關(guān)渠道產(chǎn)品�,除了實(shí)時取現(xiàn)功能外,沒有支付和還款等增值服務(wù)功能����,僅為代理銷售平臺。

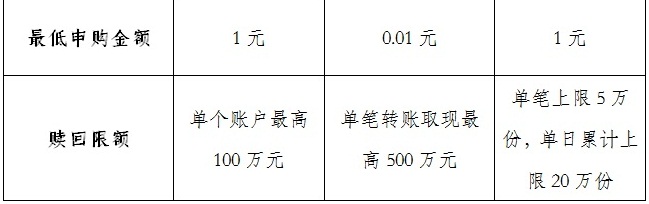

在充值限額上�����,突破了傳統(tǒng)的貨幣基金100元起點(diǎn)的門檻��,三家門戶網(wǎng)站申購金額都低至1元或以下���,在流動性上給廣大的消費(fèi)者帶來了更大的便利�,尤其在投資者日常消費(fèi)還款和取現(xiàn)上�。此外,將傳統(tǒng)貨幣基金的每月結(jié)轉(zhuǎn)收益改為每日結(jié)轉(zhuǎn)收益���,進(jìn)一步改善用戶體驗(yàn)���。

在費(fèi)率上最低的為蘇寧易購�,管理費(fèi)�、托管費(fèi)和銷售服務(wù)費(fèi)總計(jì)0.57%,其次為余額寶���,總費(fèi)用為0.63%�,百度綜合費(fèi)用最高���,為0.68%�����。

注:據(jù)天弘基金官方網(wǎng)站公告�,截至2014年1月15日��,天弘增利寶貨幣規(guī)模已經(jīng)突破2500億元��,較2013年末增長35%��,客戶數(shù)超過4900萬戶����。其它數(shù)據(jù)來源于WIND���。

四�����、未來發(fā)展趨勢的思考

1�、參考美國貨幣基金市場發(fā)展?fàn)顩r,我國貨幣基金市場正處于快速發(fā)展階段

1970 年以前, 美國95%的共同基金投資于股票基金�����,其余5%投資于債券基金和其他收入基金中�。1971年第一只貨幣市場基金問世,迅速改變了共同基金行業(yè)的原有模式��,利率上升和股票市場價格的下跌��,使貨幣市場基金成為中小投資者理想的投資工具���。據(jù)美國投資公司協(xié)會統(tǒng)計(jì)����,貨幣基金資產(chǎn)凈值由1977年時的不足40億美元增長到目前近27000億美元�,在1980年貨幣市場基金資產(chǎn)規(guī)模快速增長�,占到美國共同基金總額的56. 7%��,占比達(dá)最高峰�����。然而進(jìn)入到21世紀(jì)�����,由于美聯(lián)儲執(zhí)行寬松的貨幣政策導(dǎo)致市場利率大幅下降���,貨幣基金的收益優(yōu)勢開始減弱,規(guī)模在整個共同基金總額中的占比進(jìn)一步下降����,目前貨幣基金凈值約占美國共同基金全部資產(chǎn)的19 %左右?��?v觀美國貨幣基金的發(fā)展歷程���,其產(chǎn)生和高速發(fā)展都基于“儲蓄替代”�,規(guī)模與利率波動有關(guān),貨幣市場基金的資金流向主要取決于回報率水平����,貨幣基金回報大幅超出存款利率時�,資金會明顯呈現(xiàn)凈流入���,反之則凈流出�����。從美國市場來看�����,其目前貨幣基金市場已處于穩(wěn)定和成熟期�。

反觀我國市場的貨幣基金狀況����,從2003年成立以來,在近10年的時間里�����,貨幣基金凈資產(chǎn)從43億元增長至2013年底7470億元���,占全部公募基金凈值總額的24.9%��,快速發(fā)展態(tài)勢已經(jīng)顯現(xiàn)���。

2�、互聯(lián)網(wǎng)金融業(yè)對基金行業(yè)的影響力將繼續(xù)擴(kuò)大

與余額寶合作的天弘增利貨幣基金規(guī)模的迅速膨脹(最近數(shù)據(jù)為2500億元)�,也讓我們看到互聯(lián)網(wǎng)金融,特別是第三方支付平臺快速增長對基金銷售的影響力�����。據(jù)艾瑞咨詢(IRESEARCH CONSULTING GROUP )調(diào)查數(shù)據(jù)顯示�����,2012年中國第三方支付市場整體交易規(guī)模達(dá)12.9萬億���,同比增長54.2%�����,其中第三方互聯(lián)網(wǎng)支付市場交易規(guī)模達(dá)3.7萬億�,同比增長66%��,第三方移動支付市場交易規(guī)模達(dá)1511.4億元,移動互聯(lián)網(wǎng)支付增幅也超預(yù)期�。在第三方支付核心企業(yè)中�����,支付寶交易規(guī)模達(dá)1.86萬億�,雖然仍遠(yuǎn)小于中國銀聯(lián),但已具有一定優(yōu)勢�。余額寶在2013年快速發(fā)展的效應(yīng)將成為其它互聯(lián)網(wǎng)平臺的模仿對象,這將進(jìn)一步擴(kuò)大貨幣基金在中小投資者中的影響力����,同時會帶動其它基金產(chǎn)品在互聯(lián)網(wǎng)平臺上的銷售。因此�,可以看到互聯(lián)網(wǎng)金融對基金行業(yè)的影響力將繼續(xù)擴(kuò)大,仍有很大發(fā)展?jié)摿Α?/font>

3�、未來發(fā)展?jié)撛陲L(fēng)險

貨幣基金雖然獲得較快發(fā)展,但并不能完全替代銀行存款�����,其本質(zhì)還是一種理財產(chǎn)品��,其安全性�����、流動性和收益率是其發(fā)展的基石和保證。

?����。?)利率風(fēng)險

從美國版“余額寶”Paypal發(fā)展情況來�����,雖然其于1999年開創(chuàng)性地創(chuàng)建了互聯(lián)網(wǎng)貨幣市場基金��,將在線支付和金融業(yè)務(wù)結(jié)合起來�,但2008年金融危機(jī)后,美國貨幣市場基金收益普降至0.04%�,導(dǎo)致貨幣基金規(guī)模大幅萎縮,Paypal貨幣基金也難逃最終被關(guān)閉的惡運(yùn)�����。由此可見��,今年以來余額寶等貨幣基金規(guī)模擴(kuò)張雖可歸功于開辟了銀行渠道以外的新渠道�����,得益于網(wǎng)絡(luò)支付構(gòu)建的“地利”,但隨經(jīng)濟(jì)周期變動的收益率狀況仍然是貨幣基金規(guī)模變化的重要因素���。

?����。?)后臺系統(tǒng)風(fēng)險

從安全性角度來看,貨幣基金與互聯(lián)網(wǎng)相結(jié)合后����,除了自身的市場風(fēng)險外,還增加了互聯(lián)網(wǎng)安全風(fēng)險��,對基金公司或互聯(lián)網(wǎng)企業(yè)在IT系統(tǒng)��、后臺運(yùn)作��、客戶服務(wù)等方面也有較大投入要求����,T+0對TA系統(tǒng)要求很高,開發(fā)技術(shù)條件也很復(fù)雜���,特別對網(wǎng)上支付體系的安全性和可靠性提出了更高要求����。這對“儲蓄替代”的低風(fēng)險理財產(chǎn)品是至關(guān)重要的,這一點(diǎn)上���,對基金公司和互聯(lián)網(wǎng)企業(yè)都是很大的挑戰(zhàn)���。

(3)流動性風(fēng)險

從流動性角度來看�,在規(guī)模迅速膨脹的同時,管理人也需要在收益率和流動性之間取得平衡�,而非一味追求高收益,來應(yīng)對未來由于利率變化或特殊事件引發(fā)的贖回變動�。貨幣基金“T+0”贖回意味著每筆贖回款項(xiàng)都需要相關(guān)第三方機(jī)構(gòu)進(jìn)行墊資,伴隨著貨幣基金規(guī)模進(jìn)一步膨脹�����,墊資規(guī)模���、成本很可能會相應(yīng)提高��,在市場整體資金極度偏緊的情況下�,很可能存在流動性風(fēng)險���。

五��、小結(jié)與展望

綜上所述�����,貨幣基金近年來在服務(wù)和便利性上的創(chuàng)新和突破�,為廣大投資者帶來益處值得肯定,不僅活躍了市場���,盤活了相應(yīng)的沉淀資金,也為廣大中小投資者帶來了相對活期存款可觀的收益���。但隨著貨幣基金規(guī)模的進(jìn)一步膨脹�����,完善的網(wǎng)絡(luò)系統(tǒng)���、精細(xì)化的服務(wù)、以及與互聯(lián)網(wǎng)平臺的協(xié)調(diào)���,都將成為未來基金管理行業(yè)需要關(guān)注的問題����。

2014-01-24