分級基金發(fā)展情況觀察

2014年7月至今����,國內(nèi)A股市場出現(xiàn)一波大幅走牛后大幅回落的行情,分級基金在這一年中隨著牛市的出現(xiàn)而呈現(xiàn)爆發(fā)式增長����,分級B的表現(xiàn)也十分搶眼,一度為投資人帶來大幅超額回報��。但隨著6月底股票市場的巨幅回落����,這些在牛市里備受追捧的賺錢利器轉(zhuǎn)眼間成為了投資人出現(xiàn)虧損的利刃,分級基金B(yǎng)紛紛出發(fā)下折�����,規(guī)模也出現(xiàn)大幅縮水。公會在此整理和分析這一年來分級基金規(guī)模的變化����、收益率表現(xiàn)和出現(xiàn)上下折的數(shù)據(jù),從而觀察這一創(chuàng)新產(chǎn)品在這波巨幅震蕩市場中的變化情況和暴露的問題���。

一�、全國分級基金規(guī)模情況

1��、規(guī)模����、數(shù)量變化情況

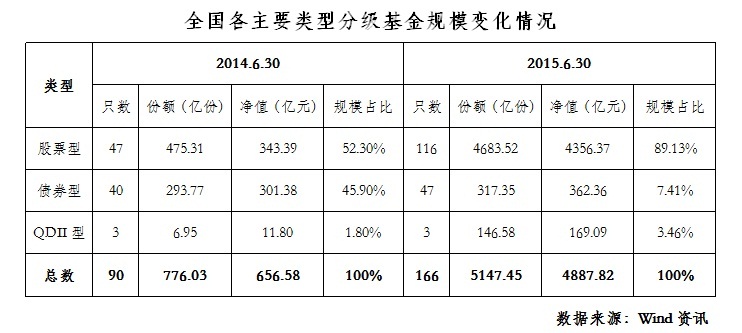

截至2015年6月底,市場各分級基金共計166只(母基金代碼統(tǒng)計)�����,主要以股票型為主��。整體分級基金規(guī)模為4887.82億元����,其中116只股票型分級基金規(guī)模達到4356.37億元��,占整體規(guī)模的89.13%;47只債券型基金規(guī)模362.36億元��,3只QDII型基金規(guī)模169.09億元��,分別占整體規(guī)模的7.41%和3.46%����。相較于2014年6月底,分級基金中股票型�����、債券型�����、QDII規(guī)模分別增長了1168.64%����,20.23%和1333.97%。股票型分級基金對整體規(guī)模增長貢獻最大��,只數(shù)和規(guī)模均呈現(xiàn)爆發(fā)式增長����,且占整體規(guī)模比重也上升了36.83個百分點����,債券型占比有明顯下降�,QDII基金占比變化不大。

2�����、上海地區(qū)規(guī)模����、數(shù)量變化情況

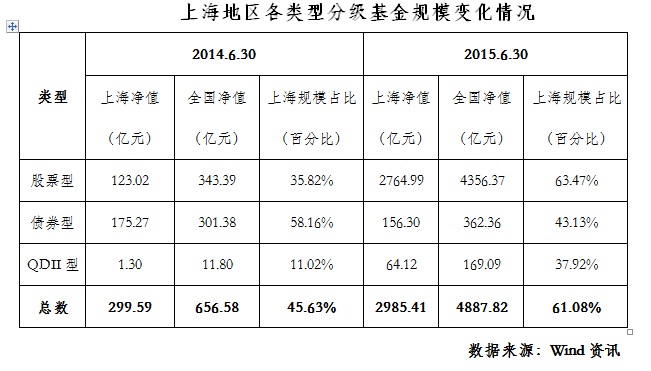

2014年6月底,上海地區(qū)基金公司分級基金總規(guī)模為299.59億元���,占全國同類產(chǎn)品比重約為46%��。其中股票型���、債券型�、QDII分級基金分別為123.02億元,175.27億元和1.30億元�����,分別占同期全國分級基金規(guī)模的35.82%,58.16%和11.02%��。一年后��,截至2015年6月底��,上?����;鸸痉旨壔鹂傄?guī)模已達2985.41億元���,同比增長了近10倍��,占全國比重上升為61%����。其中股票型分級基金規(guī)模增長尤為明顯����,飆升了22倍之多,占到全國股票型分級基金總規(guī)模的63.47%����?����?梢?���,在這一年中上海地區(qū)基金公司的分級基金規(guī)模增速高于全國水平�����。

3��、股票型分級基金細分行業(yè)情況

截至2015年第6月底��,根據(jù)投資跟蹤標的不同來觀察����,股票型分級基金主要有跟蹤相關(guān)主要指數(shù)型的產(chǎn)品和主題型產(chǎn)品。跟蹤指數(shù)產(chǎn)品主要以跟蹤上證50����、滬深300、中證500�、中證100、中小板指數(shù)��、創(chuàng)業(yè)板等指數(shù)為主��,數(shù)量為33只����;主題型產(chǎn)品有83只,主要涉及逾15個細分行業(yè)和主題���,其中以證券保險���、有色煤炭及大宗商品、銀行����、新能源環(huán)保、信息技術(shù)���、互聯(lián)網(wǎng)���、醫(yī)療等行業(yè)數(shù)量最多最集中,由此可見分級基金的同質(zhì)化程度較高��。

4、規(guī)模排名前十分級基金情況

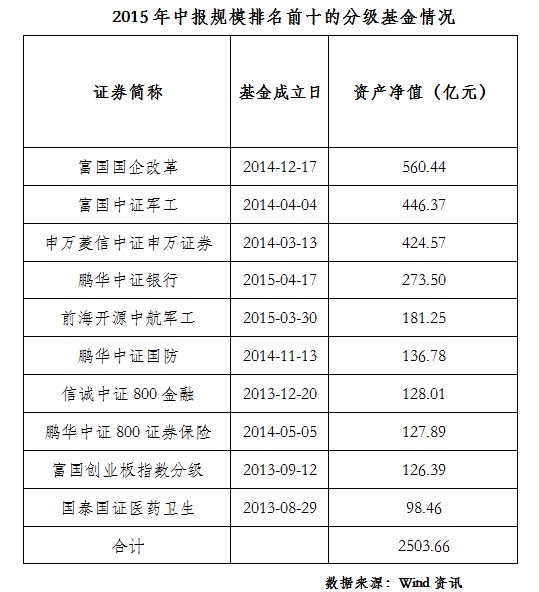

截至2015年6月底����,規(guī)模排名前十的股票型分級基金合計凈值規(guī)模達到2504億元,平均單只分級基金規(guī)模達到250.4億元�����,產(chǎn)品呈現(xiàn)高度集中格局�����。規(guī)模最大的幾家基金公司占據(jù)了大部分市場份額����。其中,富國基金旗下的富國國企改革(161026)和富國中證軍工(161024)凈值規(guī)模分別達到560.44億元和446.37億元��,排名前兩名�����。申萬菱信基金旗下的申萬菱信中證申萬證券(163113)分級基金凈值規(guī)模達到424.57億元�,排名第三。鵬華基金旗下的鵬華中證銀行(160631)���,鵬華中證國防(160630)和鵬華中證800證券保險(160625)凈值規(guī)模也分別達273.50億元�,136.78億元和127.89億元,規(guī)模排名分列第四��、六�、八名��。

二��、偏股型分級基金收益表現(xiàn)情況

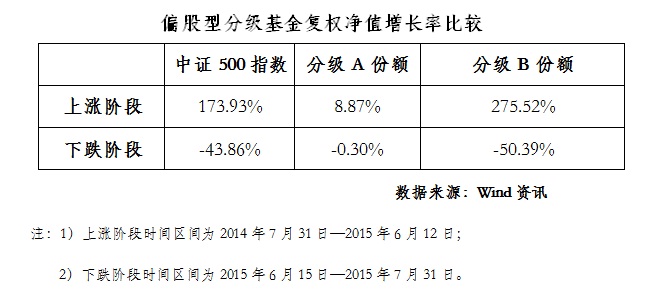

選取A股上漲(2014年7月31日到2015年6月12日)和下跌(2015年6月15日到2015年7月31日)兩個階段����,對分級基金母基金、穩(wěn)健型份額A和激進型份額B的復(fù)權(quán)凈值增長率作觀察��,情況如下:

1��、母基金平均復(fù)權(quán)凈值增長率并未有突出收益表現(xiàn)

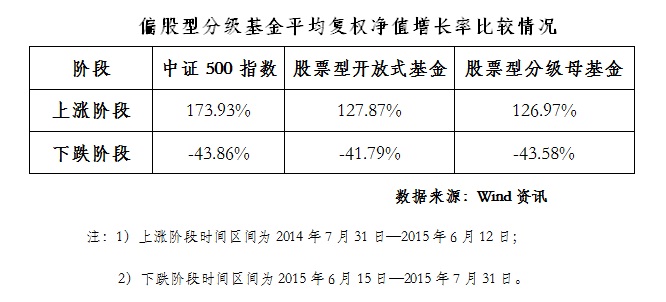

根據(jù)wind資訊數(shù)據(jù)統(tǒng)計���,在上證綜指上漲階段(2014年7月31日到2015年6月12日)�����,母基金平均復(fù)權(quán)凈值增長率為126.97%�,與偏股型基金這段時間的凈值增長率127.87%較接近,但仍跑輸中證500指數(shù)的收益率173.93%�����;在上證綜指下跌階段(2015年6月15日到2015年7月31日)���,母基金平均復(fù)權(quán)凈值增長率為-43.58%����,所有偏股型基金凈值增長率-41.79%����,相對表現(xiàn)略差,但與中證500指數(shù)的收益率-43.86%接近����。

2、B份額在上漲階段能獲取超額收益��,A份額在下跌階段是較好的避險工具

在上證綜指上漲階段(2014年7月31日到2015年6月12日)�,分級基金B(yǎng)份額平均復(fù)權(quán)凈值增長率為275.52%,大幅跑贏中證500指數(shù)173.93%的漲幅���;在上證綜指下跌階段(2015年6月15日到2015年7月31日)��,分級基金B(yǎng)份額平均復(fù)權(quán)凈值增長率為-50.39%�,表現(xiàn)弱于中證500指數(shù)-43.86%的收益率;而分級基金A份額在上漲階段的平均復(fù)權(quán)凈值增長率為8.87%�����,在下跌階段的平均復(fù)權(quán)凈值增長率為-0.30%��,相對于中證500指數(shù)-43.86%的跌幅���,A份額的抗跌性較突出。數(shù)據(jù)表明由于分級B份額有杠桿效應(yīng)��,在指數(shù)上漲階段能獲得超過平均指數(shù)的收益��,而下跌階段也弱于指數(shù)表現(xiàn)�����;而A 份額在指數(shù)下跌階段能是投資者良好的避險工具����,能有效規(guī)避市場調(diào)整風險。

三、分級基金上折和下折情況

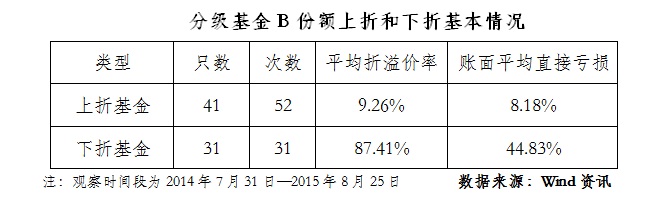

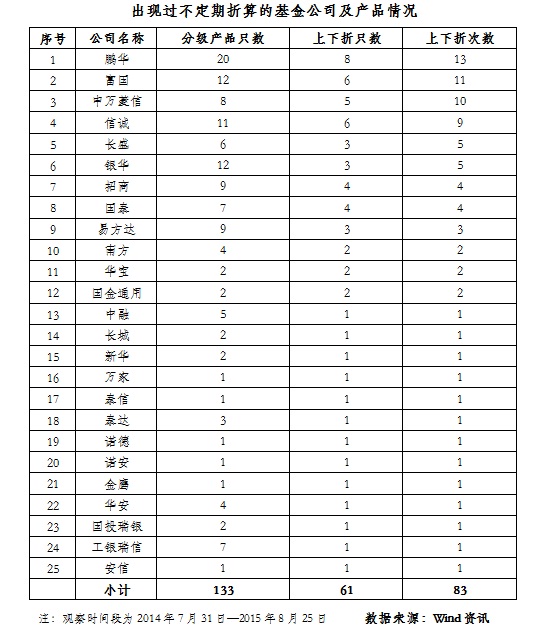

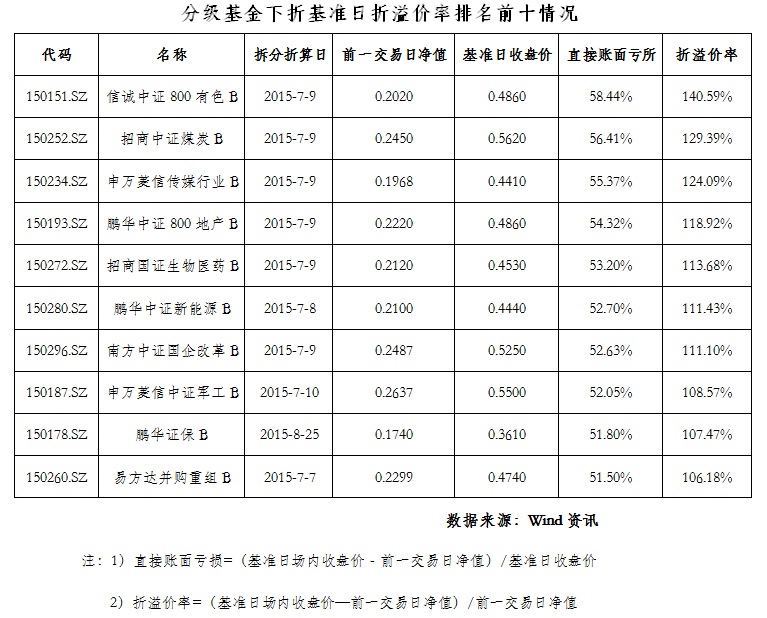

根據(jù)wind資訊數(shù)據(jù)統(tǒng)計���,截至2015年8月25日全國共52家基金公司有分級產(chǎn)品���,出現(xiàn)過不定期折算的公司25家,占比為48%����,產(chǎn)品涉及61只,次數(shù)為83次�����。上海地區(qū)共22家基金公司有分級產(chǎn)品�����,出現(xiàn)過不定期折算的公司有9家��,占比為40.9%����,產(chǎn)品涉及27只,次數(shù)為39次�����。自2014年7月31日至2015年8月25日期間,出現(xiàn)上折的分級基金B(yǎng)份額只數(shù)為41只����,其中有11只發(fā)生了2次上折,出現(xiàn)上折的時間段主要在2015年的4-6月指數(shù)上漲階段�;上折的平均溢價率達到了9.26%,上折基準日買入分級基金的投資者帶來的直接賬面虧損為8.18%����。在2015年6月15日以后的下跌階段,出現(xiàn)了前所未有的分級基金“下折潮”�����,有31只分級B份額發(fā)生了下折�����,下折日基金平均溢價率達到了87.41%���,在下折基準日買入分級基金的投資者平均虧損高達44.83%。數(shù)據(jù)表明�����,無論是出現(xiàn)上折還是下折,由于投資人對于折算是按基金凈值而非場內(nèi)交易價格的規(guī)則不了解�,貿(mào)然進入,均給投資者帶來損失��,尤其以快速下跌階段出現(xiàn)下折而進入的投資者虧損最大����。

四、分級基金發(fā)展中存在的問題和展望

1�、這一年A股市場演繹了一場牛市奮進和墜落的行情,使得分級基金規(guī)模出現(xiàn)大躍進后的猛烈剎車

自去年7月以來至今年6月的A股大牛市行情中����,隨著指數(shù)疊創(chuàng)新高,原本默默無聞的分級基金受到追捧�,實際上是投資人將激進份額B被當作場內(nèi)快速融資工具,融資加杠桿對于場內(nèi)交易者具有較強吸引力�����。一些基金公司也迎合市場特征��,大力發(fā)展該類產(chǎn)品��,并使基金規(guī)模迅速擴張。但在6月份行情峰回路轉(zhuǎn)的快速下跌過程中����,分級基金的隱性殺傷力迅速暴露,據(jù)最新WIND數(shù)據(jù)顯示�,截至2015年8月28日,初步估計分級基金份額已從6月底的5000億份回落至3980億份�,考慮到基金凈值的大幅回落,預(yù)計基金規(guī)模也將出現(xiàn)大幅縮水����。

2、產(chǎn)品設(shè)計主題同質(zhì)化較高�,母基金投資過于集中,將分級基金風險偏好進一步推升

從觀察數(shù)據(jù)來看�����,股票型分級基金除33只跟蹤上證50�、滬深300等指數(shù)外����,其余83只為高度細分行業(yè)和主題指數(shù)分級基金,且相對集中在證券保險�、有色煤炭及大宗商品�����、銀行��、新能源環(huán)保�����、信息技術(shù)���、互聯(lián)網(wǎng)、醫(yī)療等行業(yè)���,還有“一帶一路”�、國企改革�、并購重組等熱點主題,產(chǎn)品同質(zhì)化程度較高��。母基金投資過于集中��,下跌時易形成行情共振難以分散風險�����,并造成母基金投資標的流動性不足。部分投資主題過于追逐熱點和概念化��,有將投資者引入概念炒作之嫌�,將風險偏好進一步推升,對基金未來長期存續(xù)支撐不利�����。

3����、 分級基金結(jié)構(gòu)復(fù)雜,投資者缺乏相關(guān)知識和規(guī)則的了解�,過度投機引發(fā)短期大幅虧損

分級基金具有復(fù)雜的結(jié)構(gòu)和折算條款,對于投資者而言風險已超過一般的基金和股票����。從我們觀察到的上折和下折數(shù)據(jù)來看,由于對折算條款和計算方式的不了解��,在本輪7��、8月指數(shù)的快速下跌過程中,在下折基準日大舉買入分級B搶反彈����,使投資人蒙受了短期不應(yīng)有的巨幅虧損,這種情況在上折時也同樣存在��。

4��、基金公司的產(chǎn)品設(shè)計應(yīng)避免過度投機����,以及設(shè)置分級基金合格投資人的進入門檻應(yīng)是該類產(chǎn)品長期發(fā)展的基石

由于分級B已帶有明顯的杠桿效應(yīng),如果基金公司在產(chǎn)品設(shè)計上一味迎合市場投機需求�,追逐熱點和概念,產(chǎn)品設(shè)計同質(zhì)化傾向?qū)砑型顿Y和流動性風險��,既背離了公募基金分散投資控制風險的原則��,也讓中小投資者背負過高的非必要風險����,從長期來看也是對行業(yè)的傷害。因此����,分級基金未來長期的發(fā)展,一方面需要產(chǎn)品設(shè)計避免過度投機��,另一方面也需要在投資者進入時設(shè)定相應(yīng)門檻��,選擇具有一定風險承受能力和了解產(chǎn)品風險的投資人,同時基金公司以及涉及到的各方渠道做好投資者教育工作也必不可少�。

2015-9-8