上海轄區(qū)機(jī)構(gòu)投資者參與上市公司治理現(xiàn)狀��、

存在問題及改進(jìn)建議

上海上市公司協(xié)會 上海市基金同業(yè)公會

上海市證券同業(yè)公會 中證投資者發(fā)展中心

聯(lián)合課題組

前言

近年來�����,伴隨資本市場的發(fā)展��,我國機(jī)構(gòu)投資者隊伍不斷壯大��,出現(xiàn)了機(jī)構(gòu)投資者參與上市公司治理的趨勢�����。為推動機(jī)構(gòu)投資者積極參與上市公司治理�����,在上海證監(jiān)局指導(dǎo)下��,上海上市公司協(xié)會�����、上海市基金同業(yè)公會��、上海市證券同業(yè)公會和中證投資者發(fā)展中心組成聯(lián)合課題組�����,對上海轄區(qū)機(jī)構(gòu)投資者參與上市公司治理的狀況進(jìn)行調(diào)研�����。

課題組向注冊在上海地區(qū)的202家上市公司�����、11家綜合性證券公司和2家券商系資產(chǎn)管理公司��、36家基金公司發(fā)放調(diào)查問卷����,收回問卷分別為102份、11份和36份��,占比為50.59%�����、84.62%和100%,具有一定的代表性��。在此基礎(chǔ)上����,通過問卷調(diào)查、座談討論����、實證分析等方法展開全方位、多層次調(diào)研��,比較客觀�����、真實的厘清了目前上海轄區(qū)機(jī)構(gòu)投資者參與上市公司治理的狀況�����。

一��、機(jī)構(gòu)投資者參與上市公司治理的現(xiàn)狀

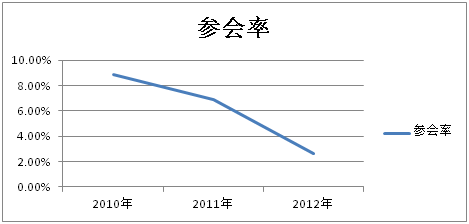

1�����、機(jī)構(gòu)投資者出席股東大會的積極性不高��,參會率極低��。

出席股東大會是機(jī)構(gòu)投資者參與上市公司治理最直接有效的途徑��,但問卷調(diào)查顯示�����,機(jī)構(gòu)投資者參與股東大會的積極性卻不高����,參會率極低。2010年至2012年三年間����,上海102家上市公司共召開股東大會分別為233次、223次、227次,每家上市公司平均年召開股東大會2.26次��;同期上市公司股東中的機(jī)構(gòu)投資者平均數(shù)分別為53.08家,62.52家��,198.49家,雖然機(jī)構(gòu)投資者數(shù)量逐年上升�����,但股東大會的參會比例不升反降����,機(jī)構(gòu)投資者三年平均參會率僅為8.85%,6.88%��,2.62%����。

近三年機(jī)構(gòu)投資者股東大會參會率

從證券公司收回的調(diào)查問卷看:三年間上海11家證券公司自營共投資2214家上市公司,證券公司作為機(jī)構(gòu)投資者僅參會811次����,按同口徑計算,參會率僅為0.05%��;從基金公司收回的調(diào)查問卷看:三年間上海36家基金公司共投資14986家次上市公司��,基金公司參會2263次�����,按同口徑計算�����,參會率也僅為2.23%��。與上市公司調(diào)查問卷提供的數(shù)據(jù)基本一致����。

2、機(jī)構(gòu)投資者極少提出質(zhì)詢��,且被采納率不高��。

三年中證券公司共參加過811次股東大會����,僅提出過9次質(zhì)詢,被采納3次��,采納率為33%�����;基金公司共參加過2263次股東大會,也僅提出過8次質(zhì)詢��,采納率為0����。

3、機(jī)構(gòu)投資者極少提出議案�����。

三年中��,證券公司共提案14次��,提案率為1.72%�����;基金公司從沒有提出過任何議案�����。

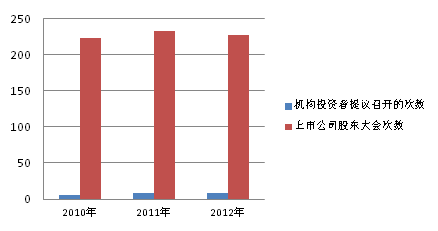

4��、機(jī)構(gòu)投資者很少提議召開股東大會

三年中�����,轄區(qū)上市公司召開股東大會683次�����;其中機(jī)構(gòu)投資者提議召開的次數(shù)為23次����,涉及2家上市公司,次數(shù)占比為:3.37%����,家數(shù)占比為1.96%。

2010-2012年上海上市公司股東大會由機(jī)構(gòu)投資者提議召開的次數(shù)

5��、由機(jī)構(gòu)投資者提名的董事占比很低����。

在轄區(qū)上市公司中,有6家上市公司的董事會中有機(jī)構(gòu)投資者提名的董事��,占比為5.9%�����。

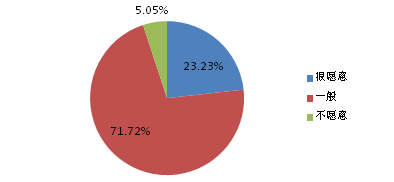

6、機(jī)構(gòu)投資者參與公司治理的意愿淡薄�����。

在問卷調(diào)查中����,機(jī)構(gòu)投資者很愿意參與公司治理的僅占23.23%。絕大部分機(jī)構(gòu)投資者參與公司治理的意愿一般甚至不愿意�����。

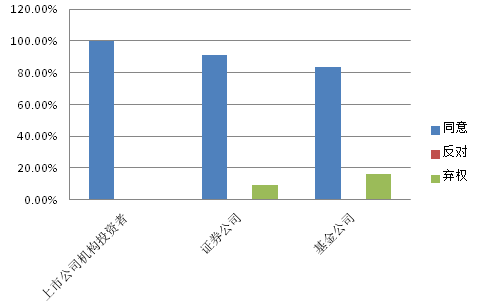

7�����、對股東大會議案��,機(jī)構(gòu)投資者極少提出不同意見��。

對提交股東大會表決的議案��,機(jī)構(gòu)投資者絕大部分投贊成票����,極少反對和棄權(quán)��。

從上市公司問卷調(diào)研顯示:機(jī)構(gòu)投資者近三年參會表決事項中投同意�����、反對和棄權(quán)票的比例分別為99.80%、0.09%�����、0.04%�����。

從證券公司問卷調(diào)研顯示:證券公司近三年參會表決事項中投同意��、反對與棄權(quán)票的比例分別為90.87%����、0.00%、9.13%��。

從基金公司問卷調(diào)研顯示:基金公司三年參會表決事項中投同意��、反對與棄權(quán)票的比例分別為83.23%����、0.35%����、16.43%��。

近三年機(jī)構(gòu)投資者議案表決情況

綜上所述�����,機(jī)構(gòu)投資者參與上市公司治理的主動性�����、積極性相當(dāng)缺乏����,現(xiàn)狀很不如人意。

二��、機(jī)構(gòu)投資者參與上市公司治理的主要制約因素

1��、上市公司股權(quán)結(jié)構(gòu)“一股獨大”�����,導(dǎo)致機(jī)構(gòu)投資者“人微言輕”。

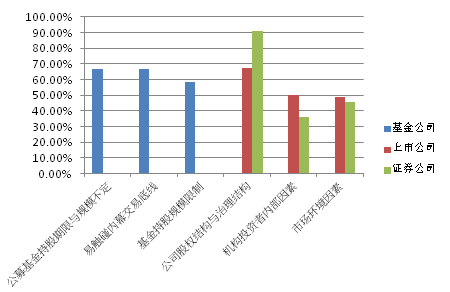

上市公司一股獨大的股權(quán)結(jié)構(gòu)對機(jī)構(gòu)投資者參與公司治理產(chǎn)生了很大的影響�����,已成為推動機(jī)構(gòu)投資者積極參與公司治理的一大障礙����。有67.65%的上市公司和90.90%的證券公司認(rèn)為:“公司股權(quán)結(jié)構(gòu)與治理結(jié)構(gòu)”因素對機(jī)構(gòu)投資者參與公司治理的影響最大��。在我國����,由于“一股獨大”的股權(quán)結(jié)構(gòu),往往導(dǎo)致“一票定乾坤”��。以上海轄區(qū)上市公司為例�����,截至2013年9月30日��,第一大股東持有上市公司50%以上股權(quán)的占比24.5%��,持股比例在30%至50%的占比35.8%��,合計占比60.3%,其中持股比例最高的達(dá)88.6%。上市公司的股權(quán)過于集中��,相對而言��,機(jī)構(gòu)投資者持股規(guī)模始終有限�����,使得股東大會和董事會很容易成為大股東的“一言堂”�����,機(jī)構(gòu)投資者缺乏話語權(quán)�����,難以發(fā)揮其實質(zhì)性作用�����。

2����、對持股比例的限制,導(dǎo)致機(jī)構(gòu)投資者“勢單力薄”��。

機(jī)構(gòu)投資者較高的持股比例是有效參與上市公司治理的前提條件。我國出于防范機(jī)構(gòu)投資者操縱市場的考慮�����,對機(jī)構(gòu)投資者的持股比例做出了不同程度的限制����。例如,對于證券投資基金規(guī)定“一只基金持有一家上市公司的股票��,其市值不得超過基金資產(chǎn)凈值的10%����;同一基金管理人管理的全部基金持有一家公司發(fā)行的證券�����,不得超過該證券的10%”�����;對保險基金則規(guī)定“其直接投資股市不得超過上年年末總資產(chǎn)規(guī)模的10%”�����;而規(guī)定社保基金和企業(yè)年金投資于證券市場的比例更低����。由于持股比例的限制,使得機(jī)構(gòu)投資者整體規(guī)模和實力偏弱��。根據(jù)《2012年中國證券市場自然人投資者狀況報告摘要》(《投資者保護(hù)》二〇一三年研究?����?谑冢┑慕y(tǒng)計��,各類機(jī)構(gòu)投資者所持A股流通市值占比17.4%�����,已成為我國證券市場上的重要力量�����,但仍低于個人投資者25.3%的比例����,與成熟市場機(jī)構(gòu)投資者50%以上的持股比例差距很大。

在上述實際情況下,單個的機(jī)構(gòu)投資者在絕大多數(shù)上市公司中的持股比例使其無法發(fā)揮股權(quán)制衡力量��,尤其是在上市公司一股獨大的情況下更甚��。機(jī)構(gòu)投資者只能采用聯(lián)合行動�����,或者征集股東代理投票權(quán)的方式�����,對公司施加影響�����。

3�����、增強(qiáng)話語權(quán)程序繁雜��,導(dǎo)致機(jī)構(gòu)投資者“望而卻步”��。

由于股權(quán)結(jié)構(gòu)不甚合理����,單個機(jī)構(gòu)投資者難以發(fā)揮股權(quán)制衡的力量,必須聯(lián)合其他機(jī)構(gòu)投資者�����,或者通過征集股東代理投票權(quán)來增強(qiáng)話語權(quán)����,但要這樣做,程序繁雜����,且缺乏詳細(xì)的操作指引,很難實施��。如網(wǎng)絡(luò)投票是增強(qiáng)機(jī)構(gòu)投資者話語權(quán)的很好方式��,但上市公司召開股東大會��,除法規(guī)強(qiáng)制規(guī)定的事項外�����,極少主動使用網(wǎng)絡(luò)投票����。機(jī)構(gòu)投資者要參加股東大會�����,必須現(xiàn)場參加�����,機(jī)構(gòu)投資者如果與上市公司股東大會不在同一地區(qū)�����,參會的成本就較高�����。再如征集代理投票權(quán)也是增強(qiáng)機(jī)構(gòu)投資者話語權(quán)的較好方式�����,但由于缺乏可操作的指引�����,機(jī)構(gòu)投資者很難付諸實施。又如股東大會臨時提案?���!豆痉ā返?03條規(guī)定,單獨或者合計持有公司百分之三以上股份的股東����,可以在股東大會召開十日前提出臨時提案并書面提交董事會,但對提案的范圍有限制��,必須在股東大會職權(quán)范圍內(nèi)提出提案�����,使得股東大會的臨時提案具有很大的局限性��。還有機(jī)構(gòu)投資者提議召開臨時股東大會�����?�!豆痉ā返?01條規(guī)定��,單獨或者合計持有公司百分之十以上股份的股東請求時����,應(yīng)當(dāng)在兩個月內(nèi)召開臨時股東大會��。但對于公募基金而言�����,如單獨持有百分之十以上股份意味著違反基金契約����,必須聯(lián)合其他機(jī)構(gòu)一起提出請求��,增加了提議召開臨時股東大會的難度�����。

4����、投資文化與外部環(huán)境不理想,導(dǎo)致機(jī)構(gòu)投資者難以“獨善其身”�����。

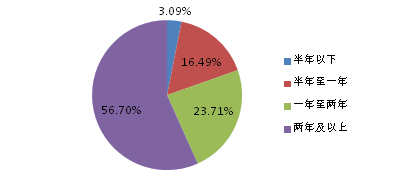

我國的資本市場還是發(fā)展加轉(zhuǎn)型的市場�����,投資文化與外部環(huán)境不甚理想����,理性投資、價值投資尚未成為市場主導(dǎo)�����,受廣大基金投資者“注重短期利益”的投資理念影響����,機(jī)構(gòu)投資者的持股時間都較短,而機(jī)構(gòu)投資者持股時間長短又與其參與公司治理的意愿存在正相關(guān)關(guān)系�����。在“機(jī)構(gòu)投資者持股多長時間會有參與公司治理的意愿”問項中��,有56.70%的上市公司認(rèn)為應(yīng)當(dāng)在“兩年及以上”��,23.71%認(rèn)為應(yīng)當(dāng)在“一年至兩年”����,認(rèn)為“一年以下”的僅占19.58%��。而現(xiàn)在機(jī)構(gòu)投資者持股時間遠(yuǎn)低于上述年限��,很難有主動參與公司治理的意愿�����。此外�����,為應(yīng)對贖回�����、市場排名機(jī)制�����、“無風(fēng)險收益率”過高等客觀原因�����,機(jī)構(gòu)投資者也難“獨善其身”��,長期堅持理性投資����、價值投資,更無法持久參與公司治理�����。

5�����、自身治理水平不高��,導(dǎo)致機(jī)構(gòu)投資者“力不從心”�����。

俗話說��,打鐵還得自身硬����。機(jī)構(gòu)投資者要參與公司治理��,自身應(yīng)首先成為公司治理的表率�����。但實際上,機(jī)構(gòu)投資者自身也存在治理水平不高����、內(nèi)控不健全、違規(guī)事件時有發(fā)生的問題��,比如��,合謀操縱市場事件�����,“老鼠倉”案件等����,導(dǎo)致上市公司難以認(rèn)可其參與公司治理。

三��、國外機(jī)構(gòu)投資者參與上市公司治理的經(jīng)驗值得借鑒

在發(fā)達(dá)資本市場中�����,機(jī)構(gòu)投資者參與公司治理已是成熟和普遍的實踐。上市公司股東尤其是機(jī)構(gòu)投資者積極行使股東權(quán)利�����,影響公司經(jīng)營決策, 提升上市公司治理水平�����、維護(hù)股東權(quán)益的行為被稱為股東積極主義(shareholder activism)��。自上世紀(jì)80年代以來����,伴隨機(jī)構(gòu)投資者的壯大��,股東積極主義在成熟資本市場中取得了巨大發(fā)展����。歐美等國的機(jī)構(gòu)投資者總結(jié)出多種行之有效的推動公司治理的方法,對于國內(nèi)機(jī)構(gòu)投資者具有十分積極的借鑒意義�����。

1�����、私下協(xié)商。

私下協(xié)商是機(jī)構(gòu)投資者最常采用的影響公司治理的方式��。機(jī)構(gòu)投資者與目標(biāo)公司的董事會和管理層通過信函�����、電話����、私下會晤等非正式方式私下進(jìn)行溝通,討論公司業(yè)績����,尋求改進(jìn)公司治理的方法。如果私下溝通不能取得預(yù)期效果����,機(jī)構(gòu)投資者再采用其他方式,如提出議案等����。私下協(xié)商被證明是行之有效的一種方法。因為機(jī)構(gòu)影響力大��、其所提建議多具建設(shè)性,同時管理層也樂于向市場展現(xiàn)與股東合作的意愿��,因此機(jī)構(gòu)與公司的溝通渠道暢通��,取得的效果也很顯著�����。1998年,美國機(jī)構(gòu)投資者理事會(Council of Institutional Investors, CII)會員提出的議案中有40%在有效協(xié)商后被撤回����。1988-1994期間,美國加州公共雇員養(yǎng)老基金(California Public Employees’ Retirement System,CalPERS)的目標(biāo)公司中 72%采納了其提出的治理改革建議��。1992-1996期間�����,美國全美教師保險及年金協(xié)會(TIAA-CREF)與45家企業(yè)進(jìn)行協(xié)商,有71%的股東提案在投票表決前達(dá)成協(xié)議解決�����。

2��、股東提案�����。

向公司提交股東議案也是機(jī)構(gòu)投資者使用較多的一種方式����。1987-1994期間,美國機(jī)構(gòu)投資者共提交463項議案����。1987-1993年間,美國五家最大的養(yǎng)老基金TIAA-CREF、CalPERS����、CalSTRS、SWIB����、NYC共提交266份股東議案,占所有股東提案的18%。這些議案的內(nèi)容包括:改進(jìn)公司治理結(jié)構(gòu)�����、阻止反并購措施����、限制經(jīng)理層薪酬����、累積投票����、董事會獨立性、要求公司關(guān)注社會問題等��。機(jī)構(gòu)投資者的議案得到的贊成率通常較高�����,達(dá)到20%-40%,有時甚至超過50%��。

3��、征集代理投票權(quán)�����。

單個投資者由于受到持股比例的限制����,對公司重大事項的影響力有限����。通過征集代理投票權(quán)��,機(jī)構(gòu)投資者可以集合股東力量��,對投票結(jié)果發(fā)揮決定性影響����,對公司管理層和實際控制人形成制衡�����。1984年10月至1990年9月,美國共發(fā)生了192起代理投票權(quán)爭奪戰(zhàn),在74%的案例中機(jī)構(gòu)投資者獲得了勝利�����。1989年��,Honeywell公司的機(jī)構(gòu)投資者結(jié)成同盟�����,成功阻止了管理層的兩項不合規(guī)計劃�����,并帶動公司股票價格在4個月內(nèi)上漲22%,給市場帶來極大震動����。

4、公布目標(biāo)公司名單��。

機(jī)構(gòu)投資者對上市公司進(jìn)行評價��,找出在治理方面存在嚴(yán)重缺陷的公司�����,在媒體上定期曝光�����,以此督促公司董事會及管理層采取行動改善經(jīng)營�����。1987-2010年間, CalPERS每年出版一本業(yè)績不佳公司的目錄��,并幫助這些公司尋找改善治理的途徑��。但對劣跡上市公司的曝光更多由機(jī)構(gòu)投資者協(xié)會處理,目的是避免單個機(jī)構(gòu)投資者或基金經(jīng)理成為被批評公司的報復(fù)對象�����。美國機(jī)構(gòu)投資者理事會����、英國保險業(yè)協(xié)會、英國養(yǎng)老基金協(xié)會����、英國機(jī)構(gòu)股東委員會等協(xié)會定期公布一些經(jīng)營不善的公司名單。

5����、股東集體訴訟。

在股東與上市公司進(jìn)行證券訴訟時����,機(jī)構(gòu)投資者因在資金、人力和時間等方面的優(yōu)勢多作為集體訴訟中的首席原告�����,代表眾多中小股東向公司或管理層提起訴訟索賠��。在2001年美國上市公司Cendant虛報收入案中�����,法庭批準(zhǔn)由加州公共雇員養(yǎng)老基金、紐約州共同退休基金和紐約城市退休基金作為首席原告����,代表所有參訴的股東集體控告該公司,最終與公司達(dá)成28.51億美元的賠償協(xié)議,成功地維護(hù)了股東權(quán)益�����。

機(jī)構(gòu)投資者對公司治理的關(guān)注和積極介入�����,形成了對公司管理層和實際控制人的有效外部監(jiān)督����,提高了公司運營績效和股東回報。上市公司越來越重視機(jī)構(gòu)投資者的意見����,更經(jīng)常性的采納機(jī)構(gòu)投資者的建議,并在做出重大決定之前向機(jī)構(gòu)投資者進(jìn)行咨詢����。

機(jī)構(gòu)投資者在維護(hù)股東權(quán)益方面也起到了廣泛和積極的作用且作用領(lǐng)域廣泛����。

機(jī)構(gòu)投資者成功改變了目標(biāo)公司經(jīng)營策略以及董事會和管理層的人員構(gòu)成對管理層薪酬形成了有效約束��。同時����,劣質(zhì)公司被曝光后��,通常采取積極措施改善治理�����,進(jìn)而使股票收益率大幅提高��。

四�����、推進(jìn)我國機(jī)構(gòu)投資者參與上市公司治理的建議

根據(jù)機(jī)構(gòu)投資者參與上市公司治理的現(xiàn)狀����,借鑒國外發(fā)達(dá)資本市場的成熟經(jīng)驗,對當(dāng)下如何推進(jìn)機(jī)構(gòu)投資者參與上市公司治理提出如下建議:

(一)健全機(jī)制,提升機(jī)構(gòu)投資者話語權(quán)��。

1��、完善表決權(quán)代理�����、征集投票權(quán)制度����。

單個投資者受持股比例限制,對公司決策影響力有限��。但通過征集投票權(quán)����,機(jī)構(gòu)投資者可以集合股東力量,對投票結(jié)果發(fā)揮決定性影響��。建議盡快明確征集程序����,引入電子投票征集系統(tǒng),提升征集投票權(quán)的便捷度和可操作性��。如果交易所短時間難以具體實施,可以出臺具體規(guī)則����,同時面向證券服務(wù)機(jī)構(gòu)招標(biāo),依靠市場的力量推動此事�����。

該制度不僅可以增強(qiáng)機(jī)構(gòu)投資者的制衡作用��,還有利于推動個人投資者改變“用腳投票”或“搭便車”的投資習(xí)慣����,通過委托投票參與治理����,營造積極、健康的投資文化��。

2�����、擴(kuò)大股東大會網(wǎng)絡(luò)投票范圍�����,建立分類表決機(jī)制。

目前��,我國網(wǎng)絡(luò)投票制度的審議議案主要局限在上市公司再融資��、重大資產(chǎn)重組�����、股權(quán)激勵等重大事項��,影響了其功能發(fā)揮����。建議適當(dāng)擴(kuò)大網(wǎng)絡(luò)投票的審議議案的適用范圍,甚至覆蓋全部�����,方便機(jī)構(gòu)投資者參加股東大會��,發(fā)揮制衡作用�����;同時,要提高網(wǎng)絡(luò)投票的統(tǒng)計效率�����,交易所也可運用市場機(jī)制�����,面向證券服務(wù)機(jī)構(gòu)招標(biāo)�����,推動該項機(jī)制的落實��。

在網(wǎng)絡(luò)投票的基礎(chǔ)上�����,建立投資者分類投票表決的機(jī)制��,將使機(jī)構(gòu)投資者的話語權(quán)更加突出�����,在關(guān)系到上市公司和中小股東重大利益的問題上��,比如重大資產(chǎn)重組����、再融資、股權(quán)激勵等事項����,更加有助于維護(hù)中小股東利益。

3��、與差額選舉制相結(jié)合�����,全面推行累積投票制度�����。

目前����,法規(guī)明確規(guī)定主板“控股股東控股比例在30%以上的上市公司,應(yīng)當(dāng)采用累積投票制”��,中小板��、創(chuàng)業(yè)板上市公司已經(jīng)明確規(guī)定:不論控股股東控股比例如何,選舉兩名及以上的董事或監(jiān)事時�����,應(yīng)實施累積投票制����。但在實踐中,部分上市公司還存在未按要求實施的情況����,影響了累積投票制度的效果;選舉兩名董事時��,如果是等額選舉應(yīng)用累積投票制��,可能產(chǎn)生一名候選人落選��、同時一名董事空缺的情況����,仍需再次提名����、選舉����,效率低下����;當(dāng)只選舉一名董事或者監(jiān)事時,又無法應(yīng)用累積投票制��;同時中小投資者參會率不夠高�����,也影響了累積投票制的實施�����。

因此��,切實推行與差額選舉制相結(jié)合的累積投票制��,機(jī)構(gòu)投資者提名的董事被選上的可能性將大大提高��,機(jī)構(gòu)投資者的制衡作用不僅在股東大會�����,而且在董事會層面也將得到體現(xiàn),對董事會的監(jiān)督更加有力�����,在某種程度上緩解了“內(nèi)部人控制”問題�����。在此基礎(chǔ)上��,還可以建立機(jī)構(gòu)投資者提名�����、評價獨立董事的制度��,使獨立董事能夠真正“獨立”��。

4�����、為機(jī)構(gòu)投資者提臨時提案和提議召開臨時股東大會提供便利����。

擴(kuò)大機(jī)構(gòu)投資者臨時提案范圍,降低臨時提案和提議召開臨時股東大會的門檻��,使得機(jī)構(gòu)投資者的話語權(quán)得到切實增強(qiáng)�����。股權(quán)結(jié)構(gòu)分散化并向分散趨勢發(fā)展是上市公司股權(quán)結(jié)構(gòu)的重要特征��,若提出臨時提案�����、提議召開臨時股東大會的門檻設(shè)置過高�����,將使該項股東權(quán)利形同虛設(shè)�����,起不到實際作用����。關(guān)于臨時提案的范圍,可以適當(dāng)擴(kuò)大,屬于對公司經(jīng)營發(fā)展有重大影響的相關(guān)事項均應(yīng)納入����。

5、發(fā)揮證券投資者保護(hù)機(jī)構(gòu)的作用��。

加快推動證券投資者保護(hù)機(jī)構(gòu)建設(shè)����,通過直接持有上市公司股票的方式行使投資者權(quán)利,切實參與公司治理�����。證券投資者保護(hù)機(jī)構(gòu)作為非盈利的專門性公益機(jī)構(gòu)����,同時具備人才優(yōu)勢、專業(yè)優(yōu)勢�����,能夠比機(jī)構(gòu)投資者和其他中小股東更有時間和精力參與上市公司的治理�����。

6��、建立專門為投資者服務(wù)的代理投票和公司治理分析的服務(wù)機(jī)構(gòu)��。

網(wǎng)絡(luò)投票�����、征集代理投票權(quán)��、累積投票等機(jī)制��,程序上較為復(fù)雜��,應(yīng)充分發(fā)揮市場的作用�����,建立專門為投資者服務(wù)的代理投票和公司治理分析的服務(wù)機(jī)構(gòu)��,即建立類似美國機(jī)構(gòu)股東服務(wù)集團(tuán)�����、英國Manifest代理投票咨詢公司的機(jī)構(gòu)����,服務(wù)于資本市場各方�����,為機(jī)構(gòu)投資者行使股東權(quán)利創(chuàng)造便利�����。

(二)為機(jī)構(gòu)投資者參與公司治理提供強(qiáng)有力的法律保障����。

進(jìn)一步完善法律法規(guī)�����,完善公司內(nèi)部的權(quán)力制衡��,切實改變一股獨大和內(nèi)部人控制現(xiàn)象�����;加強(qiáng)中小投資者的權(quán)益保護(hù)����,完善司法救濟(jì)途徑����;調(diào)整和優(yōu)化機(jī)構(gòu)投資者結(jié)構(gòu)��,提高社?���;?���、企業(yè)年金、保險基金等長期資金入市比重�����,放松“基金兩個10%的約束”��,鼓勵各類股權(quán)投資基金入股上市公司并參與治理����,為機(jī)構(gòu)投資者參與公司治理掃清股權(quán)比例障礙。

(三)規(guī)范上市公司運作��,營造良好治理環(huán)境����。

要使機(jī)構(gòu)投資者長期投資����、價值投資和理性投資�����,必須努力培育和發(fā)展健康理性的資本市場文化��,營造良好的外部環(huán)境����。

1、完善上市公司治理�����,提高信息披露質(zhì)量����。

進(jìn)一步健全上市公司信息披露標(biāo)準(zhǔn)體系,保障各類投資者知情權(quán)����,夯實機(jī)構(gòu)投資者參與治理的基礎(chǔ)��。鼓勵上市公司積極開展主動性信息披露����、差異化信息披露��,充分揭示風(fēng)險��,全面提高透明度����。規(guī)范“三會一層”運作��,促進(jìn)獨立董事����、監(jiān)事會在公司治理中發(fā)揮積極作用,確保股東決策參與權(quán)����。

2、完善分紅決策機(jī)制�����,實現(xiàn)股東利益最大化。

結(jié)合公司實際發(fā)展情況��,建立持續(xù)�����、透明的股利分配政策�����,形成穩(wěn)定預(yù)期����。鼓勵上市公司采用現(xiàn)金分紅、特別分紅�����、股票回購等多種方式回報投資者����。同時,逐步優(yōu)化分紅稅費和除權(quán)除息制度安排��,降低長期投資成本,促進(jìn)機(jī)構(gòu)投資者價值投資����、長期投資。

3�����、重視投資者關(guān)系管理����,建立健全順暢溝通機(jī)制。

上市公司需持續(xù)重視和加強(qiáng)與投資者的信息溝通��,落實與投資者之間良好的雙向溝通機(jī)制��,豐富溝通內(nèi)容��,主動開展業(yè)績說明會和路演等活動�����,在不違反公平披露原則的前提下�����,積極與機(jī)構(gòu)投資者進(jìn)行近距離互動交流�����,及時反饋機(jī)構(gòu)投資者的疑問質(zhì)詢��,傾聽和吸取機(jī)構(gòu)投資者對公司戰(zhàn)略發(fā)展的意見和建議��;在股東大會層面�����,上市公司要在會場選擇�����、發(fā)言�����、提問等方面為投資者提供便利����,改變長期以來上市公司股東大會成“大股東會”的不正常現(xiàn)象��。

4、加強(qiáng)引導(dǎo)��,幫助機(jī)構(gòu)投資者樹立參與上市公司治理理念�����。

監(jiān)管機(jī)構(gòu)和行業(yè)自律組織應(yīng)加強(qiáng)引導(dǎo)�����,幫助機(jī)構(gòu)投資者樹立參與上市公司治理理念�����,明確參與公司治理是機(jī)構(gòu)投資者的社會責(zé)任�����。機(jī)構(gòu)投資者代表的是眾多的社會民眾����,充分代表著他們的投資愿望和利益��,其投資組合所代表的不僅僅是某個特定公司或產(chǎn)業(yè)的利益��,而是整體利益,是一種社會責(zé)任����。

5、發(fā)揮自律組織作用�����,激發(fā)機(jī)構(gòu)投資者參與公司治理的熱情�����。

機(jī)構(gòu)投資者踐行股東積極主義�����、參與公司治理����,需要各方力量同策同力,其中行業(yè)協(xié)會是監(jiān)管者和被監(jiān)管者的橋梁�����,應(yīng)發(fā)揮積極作用����。

首先�����,出臺相關(guān)自律規(guī)則��,加強(qiáng)自律管理��,引導(dǎo)��、規(guī)范機(jī)構(gòu)投資者更好地參與上市公司治理��。其次��,積極開展調(diào)研����,發(fā)布機(jī)構(gòu)投資者參與上市公司治理年度評價報告����;組織評選最佳公司治理和最差公司治理的活動����,宣傳典型案例�����,營造踐行股東積極主義的良好氛圍����。再次�����,結(jié)合投資者教育活動��,引導(dǎo)廣大個人投資者主動參與治理�����,助力機(jī)構(gòu)投資者功能發(fā)揮����。

(四)加強(qiáng)機(jī)構(gòu)投資者內(nèi)部治理,提高參與外部治理能力����。

加強(qiáng)機(jī)構(gòu)投資者的自身治理,對于其參與上市公司治理十分關(guān)鍵����。要進(jìn)一步完善機(jī)構(gòu)投資者自身治理����,加強(qiáng)內(nèi)部控制����,提高機(jī)構(gòu)投資者內(nèi)部控制水平,鼓勵機(jī)構(gòu)投資者積極引進(jìn)人才��、技術(shù)����,增強(qiáng)國際視野,引進(jìn)科學(xué)的管理模式����,使得機(jī)構(gòu)投資者有必要、有能力����、有精力參與公司治理。

提高機(jī)構(gòu)投資者參與市場投資活動的透明度�����,加強(qiáng)機(jī)構(gòu)投資者的信息披露力度����,制定詳細(xì)切實地信息披露指引,明確不同事項對應(yīng)的不同的信息披露范圍����,使監(jiān)管機(jī)構(gòu)、基金持有人和新聞媒體能夠有效地監(jiān)督機(jī)構(gòu)投資者的行為�����,促進(jìn)機(jī)構(gòu)投資者提高內(nèi)部治理水平����,從而提高外部治理的能力。

2014-02-24