私募業(yè)績未超公募 新老私募業(yè)績差別不大

自從私募陽光化以來��,私募基金無論是從數(shù)量上還是規(guī)模上都有了飛躍式的發(fā)展���。2014年隨著私募登記備案制度的實施和《私募投資基金監(jiān)督管理暫行辦法》的出臺�����,阻礙私募基金進一步發(fā)展的最后障礙也被掃清���,私募基金迎來了行業(yè)發(fā)展的黃金時代�。根據(jù)中國證券投資基金業(yè)協(xié)會披露的數(shù)據(jù)�����,截至2014年12月31日�����,共有4955家私募基金進行了備案登記����,備案的私募基金管理規(guī)??傆?.13萬億元。據(jù)不完全統(tǒng)計���,2014年度市場共發(fā)行了6361只私募基金�,發(fā)行規(guī)模累計751.54億元��。

相對于公募基金以追求相對收益為目標�,私募基金更加注重絕對收益的獲取。隨著私募行業(yè)的迅速發(fā)展�,陽光私募的業(yè)績表現(xiàn)也成為市場關注的焦點。私募基金的業(yè)績能否超越公募基金?收益能否跑贏大盤指數(shù)���?不同私募產(chǎn)品收益差別有多大��?新老私募基金的業(yè)績表現(xiàn)是否一致���?這些都是眾多投資者關心的問題。下面我們將根據(jù)私募基金的業(yè)績數(shù)據(jù)對這些問題進行分析和探討����。

根據(jù)朝陽永續(xù)的不完全統(tǒng)計,截至2015年3月�,目前存續(xù)中的并且披露投資策略的陽光私募產(chǎn)品共有4994個。從投資策略來看�,陽光私募產(chǎn)品仍以股票多頭策略為主,占比高達79.05%����。在存續(xù)超過三年的陽光私募產(chǎn)品中,股票多頭策略所占比例更高�。因此,我們對私募基金業(yè)績表現(xiàn)的分析和討論將主要集中在股票多頭策略型私募�����,下文中如無特殊說明,提到的私募產(chǎn)品都是指投資策略為股票純多頭的陽光私募基金���。

1��、私募產(chǎn)品總體業(yè)績并未超越公募基金和市場指數(shù)

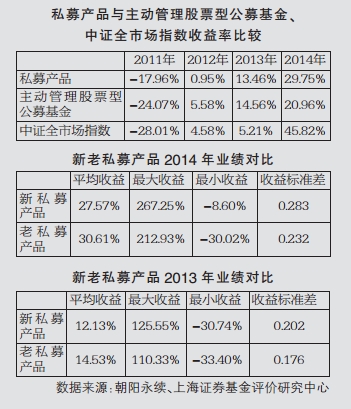

私募產(chǎn)品在2011年至2014年度平均收益率(簡單算術平均����,未考慮規(guī)模加權)分別為-17.96%�,0.95%,13.46%和29.75%����。相對于主動管理型公募股票基金,盡管在2011年和2014年私募產(chǎn)品的平均收益率分別超越了6.11%和8.79%����,但2012年和2013年私募產(chǎn)品的業(yè)績分別落后4.63%和1.10%���,總體上看私募產(chǎn)品并未全面占優(yōu)�����。和中證全市場指數(shù)相比����,私募產(chǎn)品平均收益率在2011年和2013年占優(yōu),分別領先10.05%和8.25%����,在2012年和2014年則分別落后3.63%和16.07%。因此����,從年度平均收益率來看,私募產(chǎn)品相對于主動管理型公募股票基金來說并無明顯優(yōu)勢�,也并沒有持續(xù)穩(wěn)定跑贏市場。值得說明的是��,受限于數(shù)據(jù)�,我們僅計算目前還在存續(xù)中的私募產(chǎn)品的收益率,對于已終止或清盤的私募產(chǎn)品���,我們計算收益率時并不考慮��。

從私募產(chǎn)品的業(yè)績分布上看���,2011年共有76.04%的私募產(chǎn)品業(yè)績優(yōu)于主動管理型公募股票基金指數(shù)的收益,2012年僅有27.93%的私募產(chǎn)品跑贏公募股票型基金�,2013年和2014年該比例分別為37.49%和55.48%����;和中證全市場指數(shù)收益相比���,2011年私募產(chǎn)品中高達83.94%的產(chǎn)品業(yè)績表現(xiàn)優(yōu)于市場指數(shù)���,2014年該比例僅為16.35%,2012和2013年則分別為32.07%和58.03%���。除了2011年私募產(chǎn)品在業(yè)績上呈現(xiàn)相對明顯的優(yōu)勢外��,2012年至2014年私募產(chǎn)品的總體表現(xiàn)并未超越公募股票型基金和市場指數(shù)����。

2���、絕大部分私募產(chǎn)品業(yè)績?nèi)鄙俜€(wěn)定性和持續(xù)性

在分析了私募產(chǎn)品業(yè)績的總體表現(xiàn)后,我們現(xiàn)在聚焦于私募產(chǎn)品業(yè)績的穩(wěn)定性和持續(xù)性�����,考察私募產(chǎn)品能否穩(wěn)定地獲取超額收益�����,是否具有持續(xù)超越市場指數(shù)的業(yè)績表現(xiàn)。出于對長期業(yè)績的考慮�,我們僅統(tǒng)計存續(xù)超過三年(截至2014年12月31日)的私募產(chǎn)品在最近三年的業(yè)績表現(xiàn)。統(tǒng)計結果顯示����,私募產(chǎn)品的三年累計收益跑贏市場指數(shù)、主動管理型公募股票基金和無風險收益(以一年期定存利率作為市場上的無風險收益)的比例分別為33.24%����、50.14%和88.35%。但當我們分年度來比較私募產(chǎn)品的業(yè)績表現(xiàn)時���,在704只符合篩選要求的私募產(chǎn)品中���,僅有62只產(chǎn)品三年中每年業(yè)績表現(xiàn)都優(yōu)于主動管理型公募股票基金,對應比例為8.81%�;每年業(yè)績都能超越市場指數(shù)(即中證全市場指數(shù))收益率的私募產(chǎn)品數(shù)量更少,僅為19只�����,比例低至2.70%����;連續(xù)三年獲取超越無風險收益的私募產(chǎn)品數(shù)量也僅有224只�����,對應比例為31.82%�。

當考慮三年的累計收益時�,約三分之一的私募產(chǎn)品表現(xiàn)超越了市場指數(shù),近一半私募產(chǎn)品業(yè)績優(yōu)于主動管理型公募股票基金�����,接近90%的私募產(chǎn)品戰(zhàn)勝市場無風險收益���。但是��,當我們分年度來考察私募產(chǎn)品的業(yè)績表現(xiàn)時���,僅有不到三分之一的私募基金每年都能具有超越無風險收益的表現(xiàn),每年業(yè)績都能戰(zhàn)勝主動管理型公募基金的私募產(chǎn)品比率低于十分之一�,而每年都能跑贏市場的私募基金比率不到3%。由此可見�,除了極少數(shù)私募產(chǎn)品能保持穩(wěn)定的超越市場和主動管理型公募基金的表現(xiàn)外����,絕大部分私募產(chǎn)品業(yè)績表現(xiàn)缺少穩(wěn)定性和持續(xù)性����。

分析最近三年每年業(yè)績表現(xiàn)排名前二十五的私募產(chǎn)品��,通過三年排名的橫向比較����,我們發(fā)現(xiàn)僅有三只產(chǎn)品連續(xù)兩年表現(xiàn)都能躋身前二十五,僅有一只產(chǎn)品連續(xù)三年表現(xiàn)都名列前二十五名�����,而且這三只產(chǎn)品都來自同一家公司(澤熙投資)����。即使我們考慮排名前五十的私募產(chǎn)品,也只有五只產(chǎn)品連續(xù)兩年業(yè)績名列前五十�,連續(xù)三年表現(xiàn)躋身前五十名的僅有兩只(分別為澤熙3期和清水源(行情300437,咨詢)1號),這說明絕大部分私募產(chǎn)品并不能持續(xù)穩(wěn)定的獲取優(yōu)良的業(yè)績表現(xiàn)��。

3����、新老私募基金業(yè)績差別并不明顯

近年來��,以追求絕對收益為目標的陽光私募基金在受到投資者追捧的同時�����,也經(jīng)受著市場的嚴酷考驗����。市場上不斷有新的私募產(chǎn)品發(fā)行����,同時也有不少私募產(chǎn)品因為各種原因被終止或者清盤。站在投資者的角度上看�,在挑選私募產(chǎn)品的時候,往往面臨著選擇:是應該選擇經(jīng)過了市場檢驗�����、存續(xù)超過一定時間的私募產(chǎn)品����,還是應該購買新成立或新發(fā)行的私募產(chǎn)品?針對這一問題���,我們通過新老私募基金業(yè)績對比�,試圖從業(yè)績表現(xiàn)上分出孰優(yōu)孰劣。

為了讓業(yè)績對比更有說服力�����,我們選取2014年整年的業(yè)績作為比較標準����?��?紤]到私募行業(yè)發(fā)展歷史不長����,我們將新私募產(chǎn)品樣本選定為2013年成立的����、截至2014年12月31日仍在存續(xù)中并有2014年年度全年業(yè)績的私募產(chǎn)品,數(shù)量總共為196只����;老私募基金樣本則選定為2011年12月31日前成立的、截至2014年12月31日仍在存續(xù)中并有2014年全年業(yè)績的私募產(chǎn)品�,其數(shù)量為704只�。數(shù)據(jù)顯示�����,2014年度老私募產(chǎn)品的平均收益為30.61%����,高于新私募產(chǎn)品的平均收益3%左右,收益標準差為0.232�����,略低于新私募產(chǎn)品的收益標準差��。新私募產(chǎn)品的最大收益為267.25%�,最小為-8.60%,相對于老私募產(chǎn)品來說收益范圍更寬一點�����。為了進一步驗證業(yè)績對比結果����,我們也選取了2013年全年業(yè)績作為比較標準,相應的新老私募產(chǎn)品樣本分別選定為2012年成立的��、截至2013年12月31日仍在存續(xù)中并有2013年年度全年業(yè)績的私募產(chǎn)品,和2010年12月31日前成立的����、截至2013年12月31日仍在存續(xù)中并有2013年全年業(yè)績的私募產(chǎn)品。統(tǒng)計數(shù)據(jù)顯示���,收益率結果和基于2014年業(yè)績表現(xiàn)結果非常類似。

總體上看�����,相對于新私募產(chǎn)品�����,老私募產(chǎn)品的平均收益略高�,收益標準差偏低。從收益的累積頻率上來看���,除了首尾兩端的極端情況��,老私募產(chǎn)品的收益略優(yōu)于新私募產(chǎn)品�,但老私募產(chǎn)品的收益率優(yōu)勢比較微弱���,考慮統(tǒng)計上的偏差����,這種優(yōu)勢基本上可以忽略不計。盡管從理論上看����,老私募產(chǎn)品因為存續(xù)時間比較長,一般來說在獲取絕對收益方面經(jīng)驗更加豐富��,對于市場的認識相對更加深刻���,風險管理能力也相對更強���,但考慮到我們在老私募產(chǎn)品樣本選定過程中可能存在的Survivor Bias效應,我們并不能斷定這種收益上的微弱優(yōu)勢是來源于老私募產(chǎn)品更好的投資收益表現(xiàn)����,還是來自于樣本選定過程中產(chǎn)生的偏差。因此���,從現(xiàn)有數(shù)據(jù)的計算結果來看����,新老私募產(chǎn)品在業(yè)績表現(xiàn)上差別不大。

由以上分析可以得出如下結論:私募產(chǎn)品總體業(yè)績并未超越公募基金和市場指數(shù)��。從總體的平均收益率來看���,私募產(chǎn)品相對于主動管理型公募股票基金來說并無明顯優(yōu)勢���,也并沒有持續(xù)穩(wěn)定跑贏市場。從私募產(chǎn)品的業(yè)績分布上看����,除了2011年接近80%的私募產(chǎn)品業(yè)績優(yōu)于主動管理型公募股票基金指數(shù)的收益和市場指數(shù)表現(xiàn)外�����,2013年和2014年大部分私募產(chǎn)品的表現(xiàn)相對于公募股票型基金和市場指數(shù)并無優(yōu)勢����,2012年只有30%左右的私募產(chǎn)品戰(zhàn)勝了公募基金和市場,成為近四年來私募產(chǎn)品總體表現(xiàn)最差的一年�。

絕大部分私募產(chǎn)品業(yè)績?nèi)鄙俜€(wěn)定性和持續(xù)性。當考慮三年的累計收益時����,33.24%的私募產(chǎn)品表現(xiàn)超越了市場指數(shù)�����,50.14%的私募業(yè)績優(yōu)于主動管理型公募股票基金�,88.35%的私募產(chǎn)品戰(zhàn)勝市場無風險收益�����。但是當我們分年度來考察私募產(chǎn)品的業(yè)績表現(xiàn)時����,僅有不到三分之一的私募基金每年都能具有超越無風險收益的表現(xiàn),每年業(yè)績都能戰(zhàn)勝主動管理型公募基金的私募產(chǎn)品比率僅為8.81%�,而每年都能跑贏市場的私募基金比率低至2.70%。由此可見�,除了極少數(shù)私募產(chǎn)品能保持穩(wěn)定的超越市場和主動管理型公募基金的表現(xiàn)外,絕大部分私募并不能持續(xù)穩(wěn)定的跑贏市場和公募基金�。

新老私募基金業(yè)績差別并不明顯。相對于新私募產(chǎn)品�����,老私募產(chǎn)品的平均收益略高��,收益標準差偏低。從收益的累積頻率上來看���,除了首尾兩端的極端情況�,老私募產(chǎn)品的收益略優(yōu)于新私募產(chǎn)品�,但老私募產(chǎn)品的收益率優(yōu)勢比較微弱,考慮統(tǒng)計上的偏差這種優(yōu)勢基本上可以忽略不計�。盡管從理論上看,老私募產(chǎn)品因為存續(xù)時間比較長����,一般來說在獲取絕對收益方面經(jīng)驗更加豐富,對于市場的認識相對更加深刻�,風險管理能力也相對更強,但考慮到我們在老私募產(chǎn)品樣本選定過程中可能存在的Survivor Bias效應�,我們并不能斷定這種收益上的微弱優(yōu)勢是來源于老私募產(chǎn)品更好的投資收益表現(xiàn),還是來自于樣本選定過程中產(chǎn)生的偏差���。因此,從現(xiàn)有數(shù)據(jù)的計算結果來看�,老私募產(chǎn)品的業(yè)績表現(xiàn)并未超越新私募產(chǎn)品。

(作者系上海證券基金評價研究中心分析師)

2015-04-09