分級基金的誘惑與風(fēng)險

從330.57億元到4624.78億元�����,指數(shù)型分級基金的規(guī)模暴增了13倍,而這一切��,僅僅用了短短一年時間�����。

當(dāng)牛市遇到杠桿��,分級基金驚人的漲幅受到投資者前所未有的關(guān)注�����,而當(dāng)“瘋?��!敝共?�,市場遭遇慘烈調(diào)整�����,分級基金集中“下折”��,又令投資者遭遇了巨大的沖擊并付出了昂貴的代價��。

潮水退卻之后�,除卻那一幕幕投資戰(zhàn)場上“悲喜交加”的故事,或許�����,市場各方都應(yīng)該有更多的反思�����。

對于基金公司而言���,當(dāng)市場逐步步入高點���,是否還應(yīng)該如此著急地“跑馬圈地”,尤其是過于“窄基化”的設(shè)計��,是否會致使風(fēng)險進一步推升�����。非對稱的杠桿設(shè)計,是否能夠進一步優(yōu)化��。

而對于投資者�,分級基金始終是一個工具�����,這一把杠桿“雙刃劍”����,既能令人充分享受牛市盛宴,又能令人一夜虧損50%甚至更多�����。當(dāng)遭遇“賺錢效應(yīng)”的誘惑時�����,需要時時警惕���,高收益從來都是和高風(fēng)險相伴而行����,如何能夠更好地運用這把“雙刃劍”,投資者需要對其有更加深入的認識�����,而非盲目進行投資�����。

規(guī)模暴增:狂歡后的落寂

在牛市的賺錢效應(yīng)和杠桿的誘惑之下�,投資者對于分級基金的熱情被徹底引爆了……

就在一年前,分級基金還僅僅是一個相對“小眾”的品種�����,在短短一年之間�����,就成為投資者關(guān)注的焦點�����,尤其是指數(shù)型分級基金,資產(chǎn)規(guī)模在過去一年間暴增速度驚人�。

據(jù)東方財富Choice資訊數(shù)據(jù)統(tǒng)計,2014年7月�����,指數(shù)型分級基金的資產(chǎn)規(guī)模還只有330.57億元��,在整個分級基金中占比為41.72%�����,一年后��,該類產(chǎn)品的資產(chǎn)規(guī)模已經(jīng)飆升至4624.78億元����,增長了近13倍��,在整個分級基金中占比已經(jīng)高到91.22%�����。

規(guī)模的暴增源于去年12月���,藍籌股“大象起舞”之后����,市場做多熱情被徹底激發(fā)。

2014年11月���,指數(shù)型分級基金的規(guī)模還不到500億元����,而到了當(dāng)年12月��,該類產(chǎn)品規(guī)模已經(jīng)突破千億到達1364.97億元����。

此后,基金公司更是加速“跑馬圈地”�,今年3月份,指數(shù)分級基金資產(chǎn)規(guī)模直逼2000億元�,而到了6月份,已經(jīng)躍升至4604億元�����,7月份進一步刷新至4624.78億元���。

回過頭來看���,幾乎一半的分級基金都是在市場相對高位發(fā)行�����,這也為此后7月份密集而慘烈的“下折”埋下了隱患���。

在不斷的“跑馬圈地”之后,一批基金公司成為最大的贏家����,資產(chǎn)規(guī)模得到了大幅擴張。

從公募基金資產(chǎn)管理規(guī)模年中數(shù)據(jù)來看���,基金公司的排名遭遇了“大洗牌”,而分級基金則成為“上位”利器�。事實上,對于有遠見的基金公司管理層��,早在幾年前就已經(jīng)預(yù)料到��,一旦A股回歸牛市�����,分級基金將呈現(xiàn)爆發(fā)式增長。

統(tǒng)計顯示�,截至年中,富國基金旗下10只分級基金的規(guī)模達到1495.11億元�,在所有公司中規(guī)模排名首位。其中�����,國企改革分級和軍工分級兩只產(chǎn)品的場內(nèi)外規(guī)模合計分別達到560.44億元和446.37億元����。

而鵬華基金盡管分級基金的整體規(guī)模為736.49億元排名行業(yè)第二,但其分級產(chǎn)品的數(shù)量高達15只�,業(yè)內(nèi)最多;早在此前�,鵬華基金就提出了要做“業(yè)內(nèi)最大多元分級基金供應(yīng)商”的定位。

此外�,申萬菱信旗下8只分級基金凈值規(guī)模達到713.60億元,排名第三��。統(tǒng)計顯示���,該公司公募資產(chǎn)管理規(guī)模從去年末的486.27億元增長至今年年中的1024.92億元��,增幅同樣高達110.77%��,其規(guī)模排名也從26位上升至24位���。

從整體上看�,截至6月底��,38家基金公司旗下117只股票型分級基金合計凈值規(guī)模達到4725億元�,而上述三家管理人合計分級基金管理規(guī)模達到2945億元,占分級基金總規(guī)模的62%��,其集中度相當(dāng)之高����。

然而,極度繁榮之后����,當(dāng)市場由“瘋?�!毖莼癁閼K烈的下跌�,分級基金則成為一批投資者的“噩夢”。

業(yè)內(nèi)人士擔(dān)憂����,如果A股市場至此走向個股分化行情甚至轉(zhuǎn)熊之后��,一些行業(yè)��、主題的分級基金是否會重回牛市前成交微弱的“僵尸”狀態(tài)����?

產(chǎn)品設(shè)計:過度投機的時代

截至7月末�,指數(shù)型分級基金已經(jīng)達到了124只,幾乎涵蓋了A股的絕大部分行業(yè)以及熱點主題����,在行業(yè)抓緊“跑馬圈地”的同時,分級基金的同質(zhì)化現(xiàn)象也逐漸浮出水面�����。

一位大型基金公司的產(chǎn)品部人士表示���,目前基金公司對分級基金的設(shè)計思路主要是從跟蹤標(biāo)的入手���,分為行業(yè)指數(shù)和主題指數(shù)。但當(dāng)產(chǎn)品擴容的速度大過行業(yè)主題指數(shù)的開發(fā)速度����,同一指數(shù)下多只雷同產(chǎn)品就會產(chǎn)生較為明顯的同質(zhì)化情況��。

例如��,在中證一帶一路指數(shù)發(fā)布的第一時間��,幾家基金公司就立刻申報了對應(yīng)的分級基金��。事實上�����,鵬華一帶一路分級�����、中融一帶一路分級���、安信一帶一路分級以及長盛中證申萬一帶一路分級幾乎在同一時間扎堆發(fā)行;此后��,長信中證一帶一路主題指數(shù)分級以及銀華中證指數(shù)一帶一路主題指數(shù)分級又相繼發(fā)行�����,其同質(zhì)化現(xiàn)象可見一斑��。

而前期扎堆發(fā)行的“一帶一路”主題的4只分級基金在上市后不久����,就已經(jīng)觸發(fā)“下折”。此外�����,高鐵�����、軍工�����、新能源�����、傳媒等前期大熱的主題或行業(yè)分級基金也不斷觸發(fā)下折�����。

高度同質(zhì)化的另一個弊端在于,容易形成“負反饋”�,跟蹤的標(biāo)的指數(shù)成分股相同或者類似,當(dāng)一個基金下折后集中拋售股票��,在流動性較差的情況下����,將成為指數(shù)下跌的拋壓之一,則會觸發(fā)更多的下折的連鎖反應(yīng)�����。

事實上����,目前分級基金在證券、軍工�����、國企改革��、一帶一路等行業(yè)���、主題方面有較高重復(fù)率���,如果A股表現(xiàn)持續(xù)孱弱,后市分級基金或?qū)⒎只觿?�,“馬太效應(yīng)”凸顯��,激烈競爭之下更多產(chǎn)品被邊緣化�����,陷入業(yè)績不佳��、流動性缺失等負循環(huán)����。

上海證券分析師認為,分級基金產(chǎn)品設(shè)計中��,基金公司刻意迎合市場高風(fēng)險偏好的傾向非常顯著�,2015年窄基指數(shù)化股票分級基金數(shù)量井噴。而母基金投資過于集中���,追逐短期熱點主題�、概念化主題,將分級B高貝塔風(fēng)險偏好進一步推升�,分散投資控制風(fēng)險的原則近乎被棄。

上述分析師認為�,分級基金母基金設(shè)計的投資過于集中,如白酒���、煤炭��、體育等行業(yè)�,下跌時易形成行情共振難以分散風(fēng)險�,并造成母基金投資標(biāo)的流動性不足,加上普遍采用指數(shù)化的操作模式����,母基金在市場風(fēng)險較高時基本沒有避險的空間;其次,部分投資主題過于追逐熱點�����,對基金未來長期存續(xù)支撐恐不足;三是部分投資主題過于概念化����,現(xiàn)有市場標(biāo)的本身較為不顯著,有將投資者引入概念炒作之嫌�,如智能家居��、互聯(lián)網(wǎng)金融���、養(yǎng)老產(chǎn)業(yè)等。在分級B已經(jīng)帶有杠桿效果的情況下��,上述傾向無疑將分級B的風(fēng)險偏好推高��,公募基金分散投資控制風(fēng)險的原則近乎被摒棄�����。

劇烈調(diào)整:高杠桿“雙刃劍”

市場劇烈調(diào)整時����,分級基金將其杠桿“雙刃劍”的特質(zhì)表現(xiàn)得淋漓盡致���。

當(dāng)牛市來臨��,選擇分級B進行投資�,即可以省去個股選擇的工作��,又能夠規(guī)避個股“黑天鵝”事件��。由于分級B具備杠桿,如果長期向好�����,選擇個股很難戰(zhàn)勝分級B的投資收益率����。

據(jù)一位券商研究員統(tǒng)計,創(chuàng)業(yè)板B 從2013 年12 月9 日上市至2015 年5 月27 日�����,累計上漲591%��,相比之下�����,創(chuàng)業(yè)板指上漲192%�����,創(chuàng)業(yè)板大牛股樂視網(wǎng)也僅上漲351%�����。

2014 年4 月到2015 年5 月27 日,軍工走出了一波非常犀利的走勢�,中證軍工指數(shù)累計上漲255%,軍工B 大幅上漲533%�!所有成分股里面,只有兩只股票收益率率跑贏了軍工B��。

值得注意的是��,當(dāng)指數(shù)從底部抬升��,或者市場情緒高漲而大幅拉升時�,分級B 不僅能夠獲得杠桿倍數(shù)的凈值收益�,同時,由于市場追捧��,溢價率也會大幅攀升��,從而實現(xiàn)凈值和溢價率雙雙上升的“戴維斯”雙擊�����,這也是投資分級B 最美時光����。

然而����,當(dāng)市場下跌時�,分級B 的杠桿會加大,會出現(xiàn)越跌越快的情況��,而很多投資者由于沒有設(shè)置止損線��,最終遭遇了“下折”的巨大損失���。

所謂下折��,其處理方式是��,當(dāng)B類進取凈值跌至一個閾值�,目前大部分為0.25元����,將觸發(fā)向下不定期折算,即下折����。此后,A份額���、B份額和母基金份額的基金份額凈值將均被調(diào)整為1元�����。調(diào)整后的穩(wěn)健份額和進取份額按初始配比保留����,A份額與B份額配對后的剩余部分將會轉(zhuǎn)換為母基金場內(nèi)份額,分配給A份額投資者�����。

折算流程如下:T日B份額凈值低于0.25元�,觸發(fā)折算;T+1日起母基金開始封閉����,以該日B份額凈值作為折算依據(jù)�����;T+2日兩種份額停牌�����,該日份額折算完成;T+3日子份額復(fù)牌��,母基金開放申贖�,折算流程結(jié)束。

由于分級B凈值越跌杠桿越大����,部分逼近折算的分級B凈值跌幅會超過20%,但二級市場交易受到10%的漲跌停限制��,這意味著分級基金B(yǎng)份額單日價格跌幅遠遠小于凈值跌幅�����,在持續(xù)下跌的市場中其溢價率會持續(xù)飆升�����。而分級B是按照市價買入�,按照凈值下折,下折前分級基金B(yǎng)份額的溢價高低成為決定其下折虧損幅度的主要因素�。

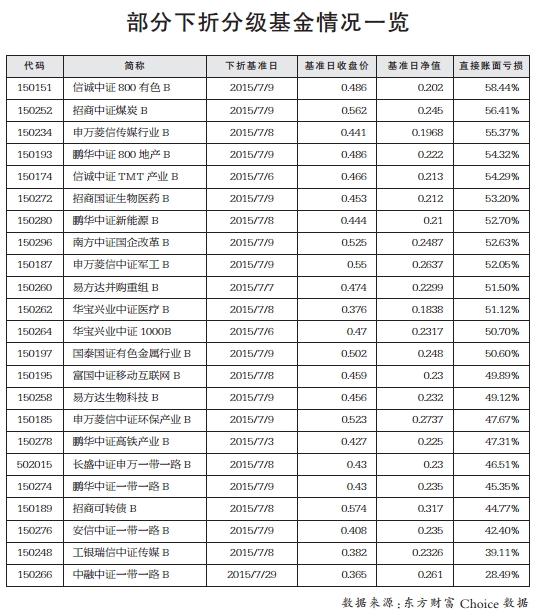

剛剛過去的7月,對于很多分級基金的投資者�����,就像做了一場“噩夢”。

自分級基金這類品種面世以來�,共計發(fā)生了25次“下折”,其中��,23次都集中發(fā)生在今年7月份�����。

尤其是7月9日�����,在A股深度調(diào)整多日之后���,迎來“報復(fù)性”反彈����,而分級基金歷來是博反彈利器��,不過����,一批投資者卻“不慎”買入已經(jīng)觸發(fā)下折的分級B份額,當(dāng)日直接賬面損失多數(shù)高達50%以上�。

當(dāng)日11只已經(jīng)確定下折的分級基金B(yǎng),溢價率依舊相當(dāng)之高��,平均溢價96%����,最高達206%,最低為58%���,本應(yīng)該一開盤就牢牢封死于跌停���,卻被不懂規(guī)則的投資者大手筆買入,部分基金甚至從跌停板幾乎拉至漲停��,當(dāng)時上市基金總計成交甚至高達46.1億元����。在業(yè)內(nèi)人士看來,這一方面是投資者忽視風(fēng)險�����、不了解規(guī)則的表現(xiàn)�,另一方面也反映了市場在這種快速拉升、大幅度反彈行情下對場內(nèi)快速獲得杠桿效果的急切需求。

而本次下折慘劇暴露出當(dāng)前分級基金交易制度的一個漏洞是����,盡管此前基金公司已經(jīng)多次發(fā)布公告,但是在分級B風(fēng)險巨大的下折基準(zhǔn)日��,投資者在買入時沒有任何提醒以及標(biāo)識��。業(yè)內(nèi)人士建議��,對于已經(jīng)觸發(fā)下折的分級基金���,或者在次日直接停牌待份額折算后復(fù)牌交易����,或者像特別處理股票那樣�����,在次日冠以字母或文字標(biāo)識�����,提醒投資者規(guī)避風(fēng)險�����。

所幸此后上述建議被采納����,如中融一帶B在觸發(fā)下折之后,于7月29日公告稱����,為加強下折基準(zhǔn)日交易風(fēng)險提示,經(jīng)向深圳證券交易所申請�����,折算基準(zhǔn)日7月29日中融中證一帶一路主題指數(shù)分級證券投資基金B(yǎng)類份額證券簡稱前將冠以“*”標(biāo)識��,即證券簡稱由“一帶B”調(diào)整為“*一帶B”��。

隨著市場的持續(xù)調(diào)整�����,“警報”仍未解除����,分級B的“下折潮”或?qū)⒃俣葋硪u�����。

據(jù)7月31日集思錄網(wǎng)站估算�����,仍有9只分級基金逼近下折“雷區(qū)”�,只要母基金再跌10%以內(nèi)便會觸發(fā)“下折”�����,其對應(yīng)的B份額包括證券股B��、工業(yè)4B�����、同瑞B(yǎng)���、證券B級�����、轉(zhuǎn)債B級��、創(chuàng)業(yè)板B�、證保B級、券商B級以及煤炭B基等����,而上述基金已經(jīng)密集�、發(fā)布公告,提示下折風(fēng)險���。其中�,證券股B�����、轉(zhuǎn)債B級�����、證保B級的母基金需分別下跌約4.43%����、5.23%以及5.78%便會觸發(fā)“下折”。

值得注意的是����,分級B的杠桿呈現(xiàn)“非對稱化”���,凈值上漲時杠桿縮小、下跌時杠桿放大�����,這意味著分級B會相應(yīng)產(chǎn)生滯漲�����、助跌的效果����,尤其是B份額凈值下跌達到0.25閥值附近時,杠桿會急速放大�,高達5倍左右,投資者在投資分級B時����,一旦市場趨勢轉(zhuǎn)向,則需要果斷止損�����,避免更大的損失。

多方反思:何以達成共贏

剛剛過去的7月����,分級基金集中下折,給投資者帶來的損失和沖擊都是巨大的����,分級基金甚至因此被描繪為“巨虧加速器”�����、“血洗投資者”�����。

即便分級基金的產(chǎn)品設(shè)計依舊存在可以優(yōu)化之處��,但不可否認的是�,任何工具都是中性的,其杠桿“雙刃劍”的特性如何發(fā)揮�����,關(guān)鍵還是要取決于投資者如何運用�,過度夸大其風(fēng)險性也有失偏頗��。

事實上��,分級基金是一類相對復(fù)雜的基金產(chǎn)品���,而這類產(chǎn)品又以散戶投資居多。單邊上漲行情預(yù)期下��,融資加杠桿是利益最大化的合理選擇���。券商融資業(yè)務(wù)對投資者資質(zhì)��、抵押標(biāo)的���、本金量均有較高要求。民間配資業(yè)務(wù)需要一定的本金�����,就可以提供幾倍于本金的貸款資金����,但費率高達10%至20%。而分級基金的激進份額所帶的杠桿,可以快速場內(nèi)交易獲得���,并通過買賣交易靈活控制�,因此對于場內(nèi)交易者具有較強吸引力���。對于普通投資者而言�����,份級基金依然可以算得上適合普通投資者參與的合適的投資品種��。

濟安金信副總經(jīng)理����、基金評價中心主任王群航也認為���,同樣是融資,加杠桿���,分級基金不僅是暗含融資����、內(nèi)置杠桿,而且還具有杠桿倍數(shù)可控����、杠桿倍數(shù)隨凈值波動、同質(zhì)化的分級基金由于成立時點的不同而具有不同的杠桿倍數(shù)等特點�����,能夠大量滿足很多投資者的交易需求��。只要基礎(chǔ)市場行情走勢正常��,分級基金就具有這種良好的可交易價值和可投資價值���。并且���,投資分級基金,其交易成本遠遠低于場外配資的成本�,也低于券商融資的成本。

在其看來����,尚未成熟的A股市場需要分級基金這樣的投資品種?!胺旨壔鹋c生俱來的優(yōu)勢主要有����,投資分級基金本質(zhì)上就是在投資一個指數(shù)�����,一個特定的股票集合����,整體風(fēng)險比投資單只股票小��;在二級市場上買賣分級基金的門檻極低�����,1手即可�����,可以滿足各類型投資者的融資需求����;不會出現(xiàn)因清理�、規(guī)范、撤除杠桿等對于股票二級市場交易帶來意外波動的風(fēng)險;投資分級基金的交易策略繁多����,可以促進投資者交易素質(zhì)的提高;做大分級基金的規(guī)模主要依靠券商���,可以讓公募基金行業(yè)在一定程度上擺脫來自于銀行方面作為主要銷售渠道的畸形壓力�����,促進公募基金行業(yè)的發(fā)展��;分級基金特定的合并����、拆分機制����,如果運用得好,十分有利于提高基金規(guī)模的穩(wěn)定性�����?����!?/font>

然而,大部分投資者并沒有完全弄清楚分級基金的各類條款與投資策略��,而分級基金在下折時凈值杠桿往往達到5倍左右��,但對于這樣的高杠桿產(chǎn)品����,并沒有嚴格的投資者準(zhǔn)入規(guī)則,造成大量對分級基金風(fēng)險收益特征缺乏認識的投資者參與投資�,一旦出現(xiàn)急跌行情,他們往往無法做出有效應(yīng)對�����。

業(yè)內(nèi)人士建議����,對于分級基金的投資或可設(shè)立一定的準(zhǔn)入制度,而公募基金公司則應(yīng)該不遺余力加強投資者教育�,對于投資者,更需要對自己的投資負責(zé)�,充分理解分級基金的各類條款�����,對分級基金獨具的合并、拆分�����、套利等操作技巧都應(yīng)該進行充分學(xué)習(xí)和掌握�。

2015-8-3