如何判斷PE基金業(yè)績好壞����?

導讀

長期以來��,私募股權基金(一般包括風險投資基金和私募股權基金����,本文討論的范圍不包括私募證券投資基金)給外界一種霧里看花的感覺。人們驚嘆于私募股權基金所創(chuàng)造的超高投資收益���,但對這種具有極高私密性的投資基金的運作模式卻難以捉摸�。那么在沒有完整數(shù)據(jù)的情況下����,如何評價PE基金的業(yè)績,進而做出正確的投資決策����?本文從PE基金業(yè)績體系來說明PE基金的收益特征����。

中國私募股權投資市場經過了十多年的發(fā)展����,已經初具規(guī)模�。根據(jù)中國證券投資基金業(yè)協(xié)會的數(shù)據(jù),截至2015年6月30日����,已完成登記的私募基金管理人13918家,所管理私募基金16612只�,管理規(guī)模達3.78萬億元。在扣除私募證券投資基金后����,PE基金管理人8066家,PE基金數(shù)量6972只��,PE基金實繳規(guī)模17865.09億����。這一數(shù)據(jù)基本代表了中國PE基金行業(yè)的整體規(guī)模。

私募股權基金業(yè)績是考察和評價基金的最重要指標��。在全球范圍內��,各類私募股權基金業(yè)績對標體系(又稱Benchmark)是行業(yè)進行業(yè)績比較的重要依據(jù)。國際著名的私募股權基金B(yǎng)enchmark體系包括Cambridge Associates, Preqin , BISON等�����。中國國內的私募股權投資行業(yè)發(fā)展還處于早期階段����,數(shù)據(jù)完善程度尚有所欠缺,且國內一直缺乏進行專業(yè)基金業(yè)績整理和分析的機構��,因此中國區(qū)域內的私募股權基金業(yè)績對標體系一直處于空白狀態(tài)���。

由于私募股權基金的“私有”特征��,各基金的業(yè)績信息屬于核心數(shù)據(jù)和機密信息��,基金管理人一般僅向其投資人披露其基金管理業(yè)績��,外界難以獲知真實和動態(tài)的基金業(yè)績����。市場化媒體和數(shù)據(jù)公司一般通過公開信息搜集整理部分數(shù)據(jù)����,但皆為管中窺豹����,只見一斑����。

諾承投資作為中國機構類投資人的另類資產配置顧問�,在過去三年中代表社保基金����、保險公司、地方引導基金����、富裕家族通過盡職調查和投后管理等活動實際調研了數(shù)百只的基金業(yè)績數(shù)據(jù),并在持續(xù)更新當中���。通過搜集��、整理����、分析PE基金的實際業(yè)績數(shù)據(jù),經過長期的準備�����,編制了具有初步統(tǒng)計意義的中國PE基金B(yǎng)enchmark體系����。

參照國際標準,在任何一支Benchmark體系中����,都不披露或體現(xiàn)某一特定PE基金的名稱和業(yè)績。而是以整體統(tǒng)計的形式���,描繪出整體行業(yè)在不同投資年份上的業(yè)績分布情況���。一般認為,處于行業(yè)前25%的PE基金是表現(xiàn)優(yōu)秀的PE基金��。

諾承投資的Benchmark匯集了國內眾多知名機構的基金業(yè)績信息�,在確保數(shù)據(jù)真實性的前提下,具有一定的行業(yè)代表性�。但同時,我們所觀測和搜集的基金數(shù)據(jù)��,僅是國內PE基金中的一小部分,不能完全代表兩萬億的PE行業(yè)整體情況����。

PE基金的收益特征

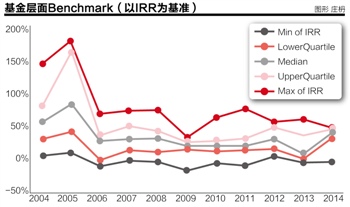

在基金業(yè)績層面,以IRR作為基本標桿��,我們可以看到自2004以來至2014年�����,行業(yè)的中位數(shù)基本高于25%的年化內部收益率�����,而優(yōu)秀基金(前25%)的業(yè)績水平要高于30%��。這一業(yè)績水平��,要遠遠高于傳統(tǒng)的投資手段����,確實體現(xiàn)出了PE行業(yè)的高收益特征��。

在風險層面���,投資失敗的可能性永遠存在(IRR為負值)����,且表現(xiàn)優(yōu)秀基金與表現(xiàn)差基金之間的差距非常大。對于投資人的風險即在于����,選擇不同的基金管理人,其最終的收益可能存在實質性的差異����,選擇錯誤的基金管理人,可能帶來極大的投資損失���。而一般認為��,在行業(yè)中僅僅有20%的基金管理人是真正能給投資人帶來收益的���。而在中國當前魚龍混雜的行業(yè)環(huán)境下,諾承投資認為�����,僅有前10%的基金管理人能為投資人帶來長期和穩(wěn)定的股權投資收益�。因此����,在中國選擇PE基金管理人是一個更為突出和嚴肅的話題���。

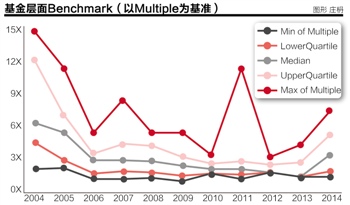

我們可以看出���,從整體分布上,存在著大小年的特征����。如2004和2005年是PE基金投資的黃金年份����。而在2009年開始投資的PE基金,整體低于行業(yè)的歷史平均水平����,體現(xiàn)出在當年的基金業(yè)績存在著行業(yè)性的下行趨勢。

需要指出的是�����,由于PE基金存在著典型的J-Curve曲線特征����,即基金的收益率是在長時間生命周期中逐漸釋放和上升的����。在Benchmark中的體現(xiàn)則是2004-2006年的基金業(yè)績基本已經完全釋放�,但是最近幾年剛開始投資的基金,其業(yè)績尚處于J-Curve的下行階段���,故幾年的統(tǒng)計數(shù)據(jù)低谷并不代表未來業(yè)績的走勢����。

Benchmark意義何在����?

Benchmark體系對基金管理人(GP)、基金投資人(LP)�����、公眾等具有不同的使用方式:

對GP而言����,本Benchmark可以作為一個基本對標體系,評價基金管理人的基金業(yè)績和投資組合業(yè)績進行整體性評價����。具體方式為��,依據(jù)初始投資年份���,對具體基金或投資組合的業(yè)績進行比較,根據(jù)四分位點的分布大體判斷自身所處的行業(yè)位置����。

對LP而言,本Benchmark可以作為對基金和GP評價的基本衡量標準����。無論是已投資基金,還是潛在投資對象���,本Benchmark都可以對基金和管理人的過往業(yè)績進行一定程度的比較和評估,由此佐證投資決策����。

對公眾而言,本Benchmark可以讓公眾了解PE基金的風險和收益特征���,在具有明確的收益和風險辨識能力的前提下選擇合適的投資工具和投資手段�。

對投資行業(yè)而言,本Benchmark可以提供基本的投資收益率基準����,以便于投資人員更好地對行業(yè)趨勢和收益預期進行分析和判斷。

正如前面所言����,該Benchmark的數(shù)據(jù)基礎還不足以代表整體PE基金行業(yè),我們的數(shù)據(jù)基礎僅僅是其中一部分較為優(yōu)秀的基金管理人的基金業(yè)績����。但是,我們欣慰的一點是�,現(xiàn)在已經形成了中國本土Benchmark體系的基礎,并可以通過持續(xù)的行業(yè)觀察和投資不斷積累和更新這一體系���,以使得最終結果更為準確和完整�,更具有代表性���。

同時�����,隨著國內專業(yè)性的機構投資人如社?��;鸷捅kU公司加大另類投資領域的資產配置��,我們也更為深刻地理解國內PE基金行業(yè)的最新動態(tài)和實際情況����,并在此過程中推動PE行業(yè)的完善和專業(yè)化����。我們完全有理由相信,中國的PE行業(yè)將在未來較短的時間內�,達到和超越國際PE行業(yè)的水平,讓人民幣PE成為具有全球影響力的資本力量����。

附:數(shù)據(jù)與說明

Vintage Year(初始投資年份):指基金或者項目進行第一次投資的年份。初始投資年份是業(yè)內評價基金業(yè)績的最基礎分類指標�,一般認為具有相同初始投資年份的PE基金方具有業(yè)績可比性。同時�����,根據(jù)行業(yè)普遍規(guī)律��,初始投資年份對于PE基金業(yè)績具有較大影響����,也就是業(yè)內常說的大小年的概念。

IRR(內部收益率):作為基金業(yè)績報告的基本財務指標���,遵照相應財務會計準則進行計算��。IRR是計算了時間成本的投資收益���,更加關注投資的效率,是考察PE基金業(yè)績的最重要財務指標�。

Multiple(收益倍數(shù)):作為基金業(yè)績報告的另一基本財務指標,一般以實現(xiàn)價值比投資成本計算��。收益倍數(shù)體現(xiàn)了投資的規(guī)模增長情況����,但是倍數(shù)是不考慮時間因素的,故不如IRR具有更為精確的評價效果�����。由于顯著人民幣基金多采用此數(shù)據(jù)��,故我們也作為IRR的參照指標。

Quartile(四分位數(shù)):即統(tǒng)計意義上的四分位數(shù)����,在國際Benchmark體系中作為重要的劃分標準,一般將四分位數(shù)劃分為:

Upper Quartile:第一四分位���,一般認為處于第一四分位以上基金是業(yè)績優(yōu)秀基金�。

Second Quartile/Median:第二四分位����,即中位數(shù)。

Lower Quartile:第三四分位�����。

Maximum(最大值):當年業(yè)績最大值���。

Minimum(最小值):當年業(yè)績最小值���。

2015-8-3