基金投資者面對(duì)市場(chǎng)大幅波動(dòng)的策略

最近幾個(gè)月���,市場(chǎng)大幅波動(dòng)���,尤其是兩波急速下跌�����,使得基金投資者遭受了重大損失��,悲觀��、恐懼的情緒仍未完全消散�。很多投資者為了避免更多的損失,以及平復(fù)內(nèi)心的恐懼��,最自然的反應(yīng)就是減少或者完全拋掉股票基金���。但是���,從稍長(zhǎng)一段時(shí)間來(lái)看,在市場(chǎng)持續(xù)大幅下跌后拋出股票基金可能并不明智���。這幾個(gè)月來(lái)的經(jīng)歷��,想必很能讓基金投資者思考���,應(yīng)該怎樣進(jìn)行基金投資�,才能更好地應(yīng)對(duì)市場(chǎng)的極端表現(xiàn)。本文認(rèn)為�����,投資者可考慮如下的做法:

●在不同資產(chǎn)的基金間進(jìn)行分散化配置;

●根據(jù)自己的投資周期��、投資目標(biāo)和風(fēng)險(xiǎn)承受度��,確定一個(gè)能讓自己睡安穩(wěn)的基金組合����;

●面對(duì)市場(chǎng)的大幅波動(dòng),要謹(jǐn)慎擇時(shí)�;

●采納定投策略,在熊市和震蕩市中累積基金份額���,在牛市中兌現(xiàn)利潤(rùn)�����;

●可考慮采用FOF這種基金投資的方式�����,平滑組合的波動(dòng)�。

進(jìn)行資產(chǎn)的分散化

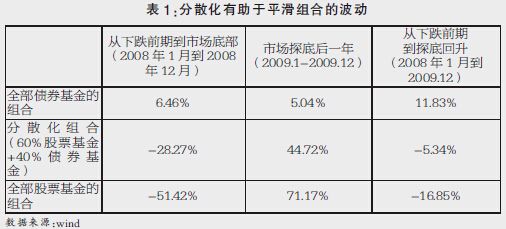

投資者能用于應(yīng)對(duì)市場(chǎng)大幅下跌的一個(gè)方法是使投資組合分散化����。雖然這樣做并不能保證你不受損失���,但是可減少損失。例如在2015年6月來(lái)的極端行情中��,如果你全部持有的是股票基金�����,跌幅可能會(huì)超過(guò)40%�。以2008年為例,股票基金在2008年的跌幅高達(dá)51.42%��,但是如果投資者同時(shí)配置了股票基金和債券基金���,那么下跌的幅度能得到較好的控制����。

觀察下面三個(gè)組合在2008年市場(chǎng)下跌���,以及在探底回升后的盈虧情況���。一個(gè)是全由股票基金構(gòu)成的組合���,一個(gè)是全由債券基金構(gòu)成的組合�����,還有一個(gè)是由60%的股票基金和40%債券基金構(gòu)成的分散化組合(見(jiàn)表1)����。

從2008年1月到2008年12月下跌期間,股票基金的組合和分散化的組合都大幅虧損���,但相對(duì)來(lái)說(shuō)���,分散化的組合虧損程度要小一些,前者下跌了51.42%�����,后者下跌了28.27%���。在隨后2009年市場(chǎng)探底逐步回升后���,分散化的組合收益會(huì)低于股票基金的組合,但是大大高于債券基金組合��。可見(jiàn)�����,分散化能夠幫助投資者管理組合的風(fēng)險(xiǎn)程度(見(jiàn)表1)���。

在構(gòu)建分散化的組合時(shí)�,首先考慮至少在三類核心資產(chǎn)中進(jìn)行投資——股票�����、債券和貨幣���?;蛟S也可包括其他的資產(chǎn)����,例如房地產(chǎn)信托投資基金,該資產(chǎn)與其他幾類核心資產(chǎn)并不總是緊密相關(guān)的���。其次���,在每類資產(chǎn)內(nèi)部再進(jìn)行分散化,以抵消風(fēng)險(xiǎn)���。例如在股票基金內(nèi)部�����,可再細(xì)分為成長(zhǎng)風(fēng)格基金和價(jià)值風(fēng)格基金����。在債券基金內(nèi)部�����,可再細(xì)分為信用債基金和利率債基金等�����。

持有一個(gè)能讓自己睡安穩(wěn)的組合

面對(duì)市場(chǎng)的大幅下跌��,要做到不動(dòng)搖����,投資者必須要有策略,要根據(jù)投資的周期、投資目標(biāo)和風(fēng)險(xiǎn)承受度這幾個(gè)因素來(lái)決定你的策略應(yīng)該是激進(jìn)的�����,保守的��,還是介于二者之間���,以確認(rèn)怎樣的配置比重更適合你�。

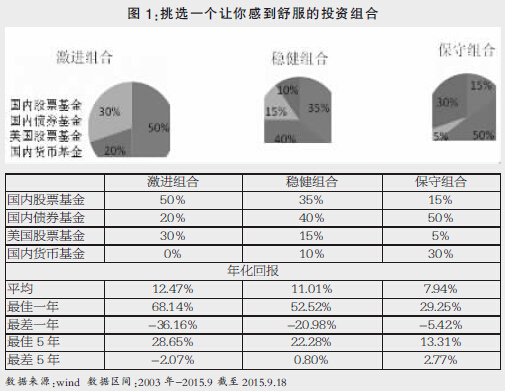

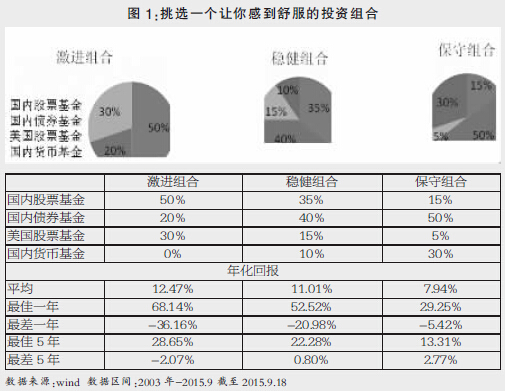

如果市場(chǎng)的漲跌讓你過(guò)度緊張���,那就要考慮重新評(píng)估投資組合的風(fēng)險(xiǎn)度�����,找到讓你感覺(jué)不鬧心的組合���。我們用國(guó)內(nèi)的股票基金、債券基金和貨幣基金���,以及美國(guó)股票基金四種資產(chǎn)����,構(gòu)建了三個(gè)不同風(fēng)險(xiǎn)等級(jí)的組合:激進(jìn)組合、穩(wěn)健組合和保守組合(見(jiàn)圖1)��,并對(duì)就這些組合在2003到2015年的整體表現(xiàn)進(jìn)行了模擬�,這些組合呈現(xiàn)出的不同的風(fēng)險(xiǎn)收益特征能夠幫助投資者確定自己持有何種組合能夠比較安心。

例如一個(gè)激進(jìn)組合�����,從2003年長(zhǎng)期持有到2015年�,其年化回報(bào)能夠達(dá)到12.47%���,最差一年虧損了36.16%�����,如果投資者承受不了一年可能的這么大的虧損�,那么說(shuō)明激進(jìn)組合并不適合你�。此外,拉長(zhǎng)投資時(shí)間���,也能夠增強(qiáng)投資者對(duì)波動(dòng)的承受度�����。連續(xù)持有時(shí)間達(dá)到5年����,最差的平均年化為虧損2.07%?���?梢?jiàn),持有的時(shí)間周期越長(zhǎng)���,能夠降低虧損的程度��。觀察下面幾個(gè)組合的數(shù)據(jù)��,尤其是短期和長(zhǎng)期最差可能的回報(bào)�,找到一個(gè)讓你能夠感覺(jué)到較為舒服的組合��,確定自己的偏好(見(jiàn)圖1)�����。

在確定了一個(gè)適當(dāng)?shù)慕M合后��,投資者可以自己構(gòu)建�����,也可以到基金銷售平臺(tái)上直接購(gòu)買類似的組合。從目前投資者的習(xí)慣來(lái)看�����,大多數(shù)投資者還是習(xí)慣購(gòu)買單只基金��,也可能投資了很多基金����,但是沒(méi)有從組合的角度考慮基金的類型和所占的比重�����,因此可能與其風(fēng)險(xiǎn)偏好不同����。此外,現(xiàn)在有的基金銷售平臺(tái)���,例如錢景和京東等平臺(tái)��,在測(cè)試投資者的風(fēng)險(xiǎn)偏好后���,會(huì)推薦相應(yīng)的基金組合���,向投資者灌輸組合投資的理念。在未來(lái)公募FOF登錄市場(chǎng)后�,投資者也可以直接投資不同風(fēng)險(xiǎn)等級(jí)的FOF,讓專業(yè)投資者代替自己做組合���,挑選基金��,并進(jìn)行組合的調(diào)整�����。

謹(jǐn)慎擇時(shí)

面對(duì)市場(chǎng)的大幅波動(dòng)�,把握時(shí)機(jī)�����、低買高賣�,爭(zhēng)取盡可能多的收益,這是投資者很自然的反應(yīng)����。很多投資者相信自己能夠把握好市場(chǎng)的節(jié)奏�,回避下跌的風(fēng)險(xiǎn)���,擴(kuò)大賬戶收益�。實(shí)際上�����,市場(chǎng)擇時(shí)并不是一件容易的事情�����,無(wú)論是專業(yè)的機(jī)構(gòu)投資者���,還是個(gè)人投資者,很難通過(guò)市場(chǎng)擇機(jī)獲得持續(xù)的收益�。在市場(chǎng)上進(jìn)進(jìn)出出的嘗試成本很高,頻繁擇時(shí)的效果可能也不盡如人意��。海外的一項(xiàng)研究表明�����,市場(chǎng)擇機(jī)策略要能夠有效���,投資者對(duì)多頭市場(chǎng)和空頭市場(chǎng)預(yù)測(cè)的準(zhǔn)確度必須至少在70%以上��。

相反����,投資者通常是在市場(chǎng)下跌前增加股票倉(cāng)位而在市場(chǎng)上漲前減少了股票倉(cāng)位。無(wú)論是國(guó)內(nèi)市場(chǎng)還是國(guó)外的市場(chǎng)��,從歷史上可以看出�,市場(chǎng)大幅上漲的階段,只是集中在極少數(shù)的時(shí)間�,如果在市場(chǎng)顯著上漲的時(shí)間里不在場(chǎng),那么投資的效果會(huì)大打則扣��?�?梢杂醚呕⒇?cái)經(jīng)公布的一組數(shù)據(jù)來(lái)說(shuō)明這一點(diǎn)�,以美國(guó)市場(chǎng)為例,假如在1980年1月1日投資10000美元到標(biāo)普500��,考慮到2015年3月31日不同情景下的回報(bào)����。在約25年中近8000個(gè)交易日中,如果不做擇時(shí)����、一直持有���,總的金額超過(guò)了50萬(wàn)美元;如果錯(cuò)失了漲幅最好的五天���,總金額就大幅下降到30萬(wàn)美元���;如果錯(cuò)失了最好的10天,總金額下降到約為23萬(wàn)美元�;如果錯(cuò)失了最好的30天,總金額下降到不足10萬(wàn)美元�����;如果錯(cuò)失了最好的50天����,則總金額僅約4萬(wàn)美元(見(jiàn)圖2)

定期投資

定投的概念投資者已經(jīng)非常熟悉了�����。如果你按照每月�����、每季或每年進(jìn)行定期投資,反而能從大幅波動(dòng)的市場(chǎng)中獲利���。定投操作簡(jiǎn)單����,關(guān)鍵是在長(zhǎng)期熊市中����,投資者會(huì)懷疑這一方法的有效性,在市場(chǎng)下跌時(shí)很不容易堅(jiān)持����。

但是,如果在前幾年的熊市中堅(jiān)持定投�����,在去年到今年上半年的牛市中��,投資者能取得很好的回報(bào)�。在熊市和震蕩市中累積基金份額,在牛市中兌現(xiàn)獲利的定投策略,是較為有效的投資方法��。

作為一種投資策略�,定投能迫使投資者在市場(chǎng)處于低谷而其他投資者還在恐懼觀望時(shí)進(jìn)行投資。在決定何時(shí)買進(jìn)時(shí)排除了主觀臆測(cè)��,按期的投入固定的金額��,當(dāng)價(jià)格較低的時(shí)候獲得的份額更多一些���。長(zhǎng)期堅(jiān)持這么做�,你投資基金的每一份額的單位成本可能會(huì)低于把所有的錢進(jìn)行一次性的投資�。長(zhǎng)期的定投確實(shí)單調(diào)的消磨人的意志,但這一方法確實(shí)有效�����,投資者不必懷疑這一點(diǎn)����。定投策略是投資者用較被動(dòng)的方式來(lái)應(yīng)對(duì)市場(chǎng)的波動(dòng),在時(shí)間維度上分散投資���,回避試圖進(jìn)行市場(chǎng)擇時(shí)的誘惑,從而避免損失過(guò)重。

考慮組合基金

6月以來(lái)市場(chǎng)大幅下跌的背景下���,私募FOF對(duì)下行風(fēng)險(xiǎn)控制的優(yōu)勢(shì)得到了較好的體現(xiàn)��。有研究數(shù)據(jù)顯示�����,截至2015年7月30日�,成立于2015年之前的47只具有最新業(yè)績(jī)數(shù)據(jù)的FOF策略私募����,年初至今平均業(yè)績(jī)?yōu)?4.51%。經(jīng)歷6月中旬這輪下跌的63只FOF基金����,平均回撤為-13.99%。FOF平滑業(yè)績(jī)波動(dòng)的特征得到了明顯的體現(xiàn)�����。

使用FOF基金來(lái)實(shí)施投資策略����,能夠幫助投資者避免損害投資回報(bào)、增加投資風(fēng)險(xiǎn)的不適當(dāng)?shù)男袨椤_@類基金通常在不同的資產(chǎn)類別間(例如股票和債券)����,或者在某一資產(chǎn)類別內(nèi)部(以資產(chǎn)規(guī)模、風(fēng)格或者信用等級(jí)細(xì)分)進(jìn)行分散化配置��。投資這類基金能避免投資者進(jìn)行積極擇時(shí)等不當(dāng)投資行為��,這些行為可能會(huì)減少投資回報(bào)�����、增加組合風(fēng)險(xiǎn)��。

目前我國(guó)的FOF主要以券商集合理財(cái)計(jì)劃�����、主投私募基金的組合基金為主���。目前存續(xù)的券商資管產(chǎn)品53只���,操作上以指數(shù)基金和場(chǎng)內(nèi)外基金套利為主;依信托或管理人自主發(fā)行的私募組合基金在80只左右��;目前公募基金尚無(wú)FOF產(chǎn)品發(fā)行。

自去年獲得政策放行以來(lái)�����,銀行的私人銀行部��,券商理財(cái)產(chǎn)品��,第三方財(cái)富管理公司���,互聯(lián)網(wǎng)金融公司,私募�,以及小型的投資操盤(pán)手,都開(kāi)始著手布局FOF產(chǎn)品�。私募相比公募基金操作更靈活,更注重投資的絕對(duì)收益�����,投資方式和工具豐富�����,已超越原來(lái)的券商���,成為FOF領(lǐng)域的新主力軍��。

2015-09-28