基金定投百寶箱

什么是基金定投�����?

基金定投,是指在固定時間以固定金額申購指定基金���,主要是指在銀行或基金公司一次性簽約即可實(shí)現(xiàn)后續(xù)的每期自動扣款投資�。

定投是一種紀(jì)律和習(xí)慣�。和農(nóng)民種地、讀者訂閱雜志����、熱戀中的男女頻繁打電話一樣,手中定期有一筆錢�,拿出其中的固定一部分來投資基金,都是通過當(dāng)下的耕耘����,旨在長遠(yuǎn)收獲的一種方式。

基金定投有哪些特點(diǎn)����?

小額投資,門檻較低����。許多基金產(chǎn)品的定投門檻已低至百元��。

自動扣款��,省時省力��。投資者只需在基金銷售機(jī)構(gòu)辦理一次性的手續(xù)���,每期扣款申購則平攤成本,不懼市場波動�����。如果是每月固定金額的定投��,則基金凈值較低時可買進(jìn)較多的份額�����,凈值較高時將買進(jìn)較少的份額��,長期來看��,將攤平投資成本��,避開市場上下震蕩起伏的困擾���。

聚沙成塔���,享受復(fù)利效果����。每期投資金額雖然不高����,但長期積累下來���,將是一筆可觀財(cái)富����;而投資收益通過紅利再投資的方式����,會發(fā)揮出復(fù)利的巨大魅力。

為什么要提倡定投����,相比單筆投資而言,定投有什么好處���?

股市總是與波動性相伴隨����,A股市場波動尤其劇烈,而預(yù)測股市走勢往往是非常困難的�����,這導(dǎo)致單筆投資具有較大的不確定性�,但基金定投卻通過長期的、不間斷的投資����,使多筆投資分別布局在股市高峰、谷底及震蕩期���,最終達(dá)到攤平成本的作用����,由此大大降低了投資的不確定性和風(fēng)險����。

紀(jì)律投資,克服人性弱點(diǎn)�。人性中的恐懼��、貪婪�、惰性��,都是投資的大敵����,往往導(dǎo)致在風(fēng)險高的時候追加投資,在應(yīng)當(dāng)堅(jiān)持的時候離場而去��,導(dǎo)致錯失投資良機(jī)甚至帶來投資虧損�����。定投通過一種約束性的機(jī)制安排�,保障投資遵循理智的軌道前行�。

形成理財(cái)習(xí)慣,讓閑置資金“活”起來���?���;甬a(chǎn)品作為專業(yè)理財(cái)工具��,可以為在投資上缺乏精力和專業(yè)性的大眾投資者提高資金收益。

門檻低而親民����。例如,華寶興業(yè)旗下多數(shù)基金的定投門檻僅為100元��,工薪家庭�、青年學(xué)生、月光族都能參與����。

定投的魅力從何而來?

定投的魅力�,一是通過長期、分批��、定量的投資���,攤平投資成本�����,降低投資風(fēng)險��;二是借助“復(fù)利”的力量�����,放大正回報�,讓財(cái)富開出“時間的玫瑰”。

基金定投適合哪些人群��?

每月有穩(wěn)定收入的工薪族���、白領(lǐng)等�;

對投資缺少經(jīng)驗(yàn)和精力的非專業(yè)人士�����;

整體收入較為穩(wěn)定�����,對未來養(yǎng)老����、子女教育等想要做提前理財(cái)規(guī)劃的家庭���。

哪些理財(cái)安排可以考慮通過基金定投的方式進(jìn)行�?

正如我們上面已討論過的,較長遠(yuǎn)的養(yǎng)老�����、子女教育���、醫(yī)療保障等����,都可以通過定投的方式來提前規(guī)劃和安排����。

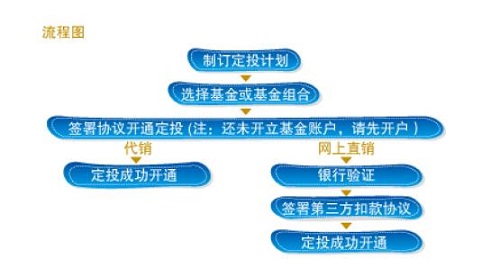

如何開通定投業(yè)務(wù)?

目前在銀行��、基金公司�、證券公司和第三方基金銷售平臺均可辦理基金定投業(yè)務(wù),投資者可以根據(jù)便捷程度及費(fèi)率高低等因素來選擇定投渠道����。

通過基金公司之外的代銷機(jī)構(gòu)定投,優(yōu)勢是可選基金產(chǎn)品更為齊全���。

通過基金公司直銷(比如官方網(wǎng)站�、APP)定投,則往往可以享受更多的費(fèi)率優(yōu)惠�����。

如下是辦理基金定投業(yè)務(wù)的大致流程圖:

什么樣的基金產(chǎn)品適合定投�?

權(quán)益類基金(股票型、偏股混合型�、指數(shù)型)更適合定投,這類基金預(yù)期收益較高��、波動較大���,方能充分發(fā)揮基金定投平滑風(fēng)險�����、聚沙成塔的效應(yīng)。

在確定定投的基金類型之后����,怎樣才能優(yōu)中選優(yōu)錨定具體產(chǎn)品?

在挑選具體基金產(chǎn)品時�,建議首選下面四種類型:

1)長期表現(xiàn)穩(wěn)定的績優(yōu)老基金,有長期業(yè)績可供借鑒;

2)優(yōu)秀基金經(jīng)理管理����,賺錢能力強(qiáng)的新基金/次新基金;

3)指數(shù)基金:被動跟蹤指數(shù)���,不受基金經(jīng)理主觀影響����;

4)所主要投資的領(lǐng)域中長期來看具有良好成長性的基金�,比如當(dāng)前可重點(diǎn)關(guān)注受益于中國經(jīng)濟(jì)轉(zhuǎn)型、人口老齡化的行業(yè)主題基金����。

定投金額一般如何確定?

總體依投資者個人或家庭的收支情況而定�����。一般情況下�,建議可在每月收入扣除必要的開支之后,將剩余資金的40%-60%拿來做基金定投��。

另一種情況是:如果定投的目標(biāo)是為未來特定項(xiàng)目支出提前作出安排�����,則可將未來支出金額按年份倒推,從而估算每月定投需要投入的金額���,以此為目標(biāo)對家庭收支相應(yīng)作出調(diào)整��。

定投的扣款日是否有講究����,或是選在任意一天均可�����?

從長期來看��,定投扣款日選在具體哪個日期�����,對未來投資收益差異的影響是微乎其微的�����。

不過�,從投資紀(jì)律性的角度,一般建議定投扣款日安排在每月工資發(fā)放日的其后幾天�,以確保定投扣款成功。

定投產(chǎn)品的分紅方式如何選擇���?

基金分紅分為現(xiàn)金分紅和紅利再投資兩種方式��。所謂現(xiàn)金分紅���,是指分紅時直接獲得現(xiàn)金,落袋為安�����。所謂紅利再投資����,是將分到的現(xiàn)金紅利折算成份額,繼續(xù)投入該基金��。

就基金定投而言���,更為推薦紅利再投資�����。

從長遠(yuǎn)來看�,選擇紅利再投資,能積累更多份額��,更有助于享受復(fù)利�,獲取更高的投資收益。此外����,如果投資者領(lǐng)取現(xiàn)金紅利后計(jì)劃追加投資,將視為新的申購行為����,需要支付相應(yīng)申購費(fèi)用;而紅利再投資則一般不收取申購費(fèi)用����,有利于降低投資成本。

定投的過程中����,是否能申請暫停或者修改具體條款����?

在兩種情況下��,投資者可以退出定投。

自動退出:投資者可以向辦理定投的銷售機(jī)構(gòu)主動提出退出定投業(yè)務(wù)的申請���,基金公司確認(rèn)后����,定投業(yè)務(wù)終止����,系統(tǒng)停止扣款。

解約退出:投資者指定的扣款賬戶內(nèi)資金不足導(dǎo)致扣款失敗到達(dá)一定次數(shù)(一般是3次)后����,系統(tǒng)將自動終止定投業(yè)務(wù)。定投解約無罰息���,中途暫?���;蚪K止����,都不會像提前支取定期存款一樣面臨利息損失���。

建議勿在市場低位時停止扣款。事實(shí)上�����,市場低位之時�,往往正是風(fēng)險較低、成本較小的時候���。此時暫停定投����,將使基金定投成效大打折扣�。

此外,如果需要修改其他的定投條款����,也可以向辦理定投的銷售機(jī)構(gòu)隨時提出。

定投既然是一種“懶人投資法”��,是否意味著投資過程中可以放手不管���?

任何投資都需審慎對待���,即使細(xì)節(jié)有所顧及不到����,但大體框架仍然要了然于胸���。

基金定投同其他投資一樣,也有可能會面臨一些風(fēng)險����。例如股市風(fēng)云變幻、基金公司經(jīng)營狀況發(fā)生變化��、基金經(jīng)理更換���、基金規(guī)模大幅變動等�。對這些情況不管不問�,無異于盲目投資。

目前����,除了鐵打不動的定期定額投資方法,基金定投已發(fā)展出不少更為靈活多樣的模式,包括定期不定額投資���、靈活調(diào)整定投品種/組合等:

定期不定額投資���,是指投資人可以指定固定扣款日和基準(zhǔn)金額,由銷售渠道在每期指定的投資時間進(jìn)行扣款����,扣款金額根據(jù)投資人選擇的指數(shù)和均線(如30日均線、180日均線)的市場行情����,在基準(zhǔn)金額基礎(chǔ)上上下浮動。

在根據(jù)投資目標(biāo)����、家庭收支情況初步制訂定投計(jì)劃后,可選擇中長期業(yè)績良好的兩三只基金組成基金組合����,組合產(chǎn)品數(shù)量不宜過多,以免分散精力��。此外���,還需定期檢視投資組合的有效性�����,依照產(chǎn)品目標(biāo)領(lǐng)域的潛力分配不同的投資比重���。如果發(fā)現(xiàn)某基金出現(xiàn)重大基本面的問題��,也可視情況作出轉(zhuǎn)換�����、贖回等安排。

在長期定投的過程中���,個人及家庭情況也會發(fā)生變化�����,也可依據(jù)具體形勢調(diào)整定投計(jì)劃��。例如����,家庭收入逐漸增長,則定投金額可逐步提高��。

每輪定投一般要持續(xù)多長時間�?

沒有經(jīng)歷一個完整的股市周期,定投“熨平波動��、降低風(fēng)險”的優(yōu)勢將難以體現(xiàn)����。根據(jù)過往A股市場牛、熊市的周期來看�,建議每輪基金定投持續(xù)4年以上的時間,以盡量覆蓋一個完整的市場周期��。

2010年9月至2015年9月的5年間�����,上證綜指五年漲幅幾乎為零��,堅(jiān)持長期定投是否還有意義����?

定投在長期投資中能體現(xiàn)出規(guī)避市場波動、累積投資回報的作用����;且公募基金作為專家理財(cái)機(jī)構(gòu)�,更有機(jī)會獲取超越大盤指數(shù)的超額收益�。

就以2010.9.30至2015.9.30為例,若以上證綜指為定投標(biāo)的��,則期末總回報率可達(dá)27.51%��;

?。L(fēng)險提示:測算案例僅供參考,指數(shù)及基金過往表現(xiàn)不代表對未來收益的預(yù)測���。)

什么樣的市場環(huán)境是開始定投比較好的時機(jī)�?

反復(fù)震蕩的市場����,或者長時間低迷���、悲觀氣氛濃重���、同時市場各類標(biāo)的估值已大幅下行的市場,均提供了開始定投比較好的時機(jī)���。原因在于:一方面��,這使定投能分批次積累到大量低廉籌碼��;另一方面��,在看不清方向的形勢下�,定投提供了謹(jǐn)慎理性、風(fēng)險可控的投資方式���。

定投產(chǎn)品的贖回時點(diǎn)如何選擇����?

一方面��,可在即將發(fā)生大額支出前留心觀察市場形勢���,在相對高點(diǎn)時贖回����。

另一方面���,建議以定投的基金可參考的市場指數(shù)為依據(jù)�����,當(dāng)這些市場指數(shù)的整體高盈率(P/E)達(dá)到了歷史較高水平時����,可考慮進(jìn)行贖回。例如���,大盤藍(lán)籌基金可參考滬深300����、上證綜指�,小盤成長性基金可參考創(chuàng)業(yè)板、中小板指數(shù)等���。

可以分步贖回定投的基金產(chǎn)品嗎���?

定投的基金既可以一次性全部贖回����,也可選擇分步贖回或轉(zhuǎn)換。

投資者在開始定投后����,如果臨時需要套現(xiàn)��,可以用多少贖多少�����,其他份額繼續(xù)持有��,繼續(xù)累積收益����?�;蛘弋?dāng)市場處在高位�、但無法判斷后市方向時,也不必一次贖回全部份額���,而只是贖回部分份額落袋為安��,其他份額繼續(xù)持有����,這樣既可以規(guī)避一部分風(fēng)險,又不會完全喪失后市的盈利機(jī)會��。

2015-11-30