透視基金分紅

我們常常能在基金合同中看到這樣的規(guī)定�,在符合基金分紅的前提條件下(比如當(dāng)年基金盈利�����、盈利彌補完上一年虧損后仍為正值等條件)����,基金管理公司每年要進行若干次分紅,讓投資者落袋為安����。那么基金分紅到底與投資者有怎樣的關(guān)系?

基金分紅

所謂基金分紅��,是指將基金收益的一部分以現(xiàn)金方式派發(fā)給基金投資人��。

我們可以透過四句話理解基金分紅的要義:

1.基金分紅是基金將一部分收益派發(fā)給基金持有人,這部分收益即為分紅前基金單位凈值的一部分��,基金持有人獲得的是自己賬面上的資產(chǎn)���;

2.基金運作并產(chǎn)生凈收益是基金分紅的基礎(chǔ)����;

3.封閉式基金只能采用現(xiàn)金分紅方式��。而開放式基金的投資者則可以選擇現(xiàn)金分紅����;或是分紅再投資——轉(zhuǎn)換為基金份額。

4.選擇現(xiàn)金分紅�,分紅后凈值*份額+分紅所得現(xiàn)金=分紅前凈值*份額

選擇紅利再投資,分紅后凈值*份額+分紅后凈值*紅利再投資轉(zhuǎn)化的份額=分紅前凈值*份額

也就是說�����,分紅轉(zhuǎn)移的現(xiàn)金或紅利再投資份額實質(zhì)上是錢“從左口袋到右口袋”�,綜述并沒有增加,無論選擇哪種方式����,持有人的總資產(chǎn)沒有發(fā)生變化����。

既然總資產(chǎn)沒有增加�,分紅對投資者來說有什么意義?

對于個人投資者而言�,通過分紅的方式,投資者投入的資產(chǎn)能夠選擇以現(xiàn)金的形式部分回流��,落袋為安��,以應(yīng)對日常支出���。同時,能分紅說明基金盈利���,利于增強投資者的信心��。

而對于機構(gòu)投資者來說��,基金分紅還可以合理避稅�。

那么問題來了——什么情況下�,基民可以享受分紅?

按慣例���,若T日為基金收益分配的權(quán)益登記日�����,則T日以后(含T日)申購的基金份額不享有本次分紅權(quán)益����;T日申請贖回的基金份額享有本次分紅收益。舉個例子:

2016年3月24日����,國海富蘭克林基金發(fā)布公告,國富潛力與國富彈性進行分紅�,其中每10份國富潛力基金派發(fā)2.678元,每10份國富彈性基金份額派發(fā)6.693元��,兩只基金分紅財務(wù)基準日為2016年3月21日��,權(quán)益登記日為2016年3月28日���,紅利發(fā)放日為2016年3月29日�����。也就是說�����,3月28日(含當(dāng)日)后申購的基金份額不享受本次分紅權(quán)益�����。

現(xiàn)金分紅VS紅利再投資

現(xiàn)金分紅的好處在于及時兌現(xiàn)盈利�,等待合適的機會再進行投資。

而紅利再投資則有三大好處:

紅利再投資不收取申購費��,最多可以節(jié)省1.5%���;

紅利再投資的結(jié)果是基金份額的增加,份額增加后�,下期可分得的紅利當(dāng)然就更多;

基金份額增加后����,如果凈值上漲,你的盈利也會水漲船高���。

空口無憑�����,我們看看這個案例:

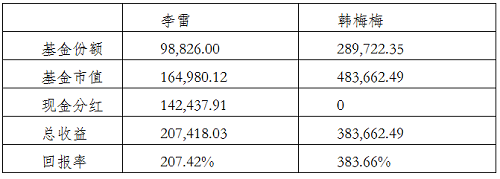

李雷和韓梅梅都在國富彈性的認購期內(nèi)認購了100000元����,加上募集期利息,最終確認的份額均為98826份�。李雷選擇現(xiàn)金分紅,韓梅梅選擇紅利再投���。

時間到了2016年3月21日���,李雷和韓梅梅的國富彈性市值基金資產(chǎn)狀況如下:

數(shù)據(jù)來源:國海富蘭克林基金

可以看到,韓梅梅的國富彈性市值基金收益比李雷高出176244.46元注���,頗為可觀����。

注:該計算方式不考慮李雷所獲得的現(xiàn)金分紅再投資收入�。

2016-3-29