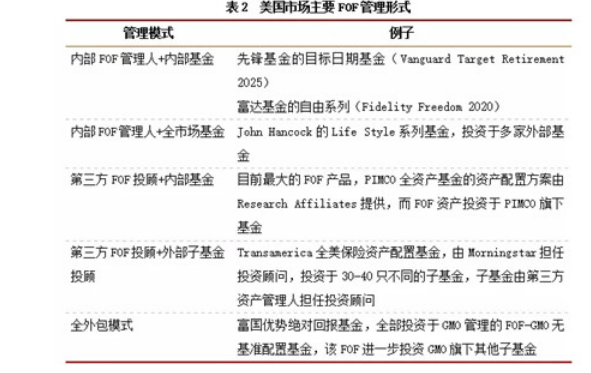

產(chǎn)品線完整的大型基金公司可以采用“內(nèi)部管理人+內(nèi)部基金”模式���,該模式可以將費用降到最低,如Vanguard、Fidelity�、T. Rowe Price都采用FOF零收費模式。該模式可以引入外部管理人����,變成“第三方管理人+內(nèi)部基金”模式,太平洋資產(chǎn)管理公司(PIMCO)采用該模式����,收取0.225%至0.475%的年管理費,零售份額收取0.25%-1%的銷售服務(wù)費��,子基金統(tǒng)一收取0.77%年管理費����。