美國(guó)FOF發(fā)展現(xiàn)狀及主流模式

根據(jù)美國(guó)ICI的定義�,F(xiàn)OF(Fund of Funds)是指投資于其他共同基金的一種共同基金,由此�����,美國(guó)公募FOF的風(fēng)格取決于其所投資底層共同基金的類(lèi)別和風(fēng)格特征���。

1���、公募FOF分類(lèi)

根據(jù)FOF所投資底層基金的類(lèi)型�,將公募FOF分為七類(lèi):混合投資型基金�����、股票型基金�、另類(lèi)投資基金、固定收益類(lèi)基金��、貨幣市場(chǎng)基金����、商品基金、可轉(zhuǎn)換證券基金以及不動(dòng)產(chǎn)基金���。無(wú)論從數(shù)量還是規(guī)模來(lái)看���,混合型FOF在美國(guó)公募FOF中占據(jù)主導(dǎo)地位。

2���、目前規(guī)模

截至2015年年底�,美國(guó)公募FOF數(shù)量達(dá)1404只����,凈資產(chǎn)規(guī)模為1.72萬(wàn)億美元�����。其中,混合型FOF和債券FOF數(shù)量合計(jì)1404只���,凈資產(chǎn)規(guī)模占比高達(dá)92%��,而股票類(lèi)FOF數(shù)量只有180只��,規(guī)模占比為8%����。無(wú)論從數(shù)量還是規(guī)模來(lái)看���,混合型FOF在美國(guó)公募FOF中占據(jù)主導(dǎo)地位��。

3�����、基本類(lèi)別

美國(guó)混合類(lèi)FOF的母基金主要投資于股票型�、債券型、貨幣型以及另類(lèi)策略型等基金產(chǎn)品����,體現(xiàn)了FOF大類(lèi)資產(chǎn)配置的戰(zhàn)略核心,因此受到市場(chǎng)廣泛關(guān)注�,而單一類(lèi)型的FOF占比較小,除了股票和債券類(lèi)FOF有一定規(guī)模之外����,其他貨幣市場(chǎng)FOF、商品基金FOF�、可轉(zhuǎn)證券FOF、不動(dòng)產(chǎn)FOF等單一類(lèi)型FOF規(guī)模微乎其微��。值得關(guān)注的是����,近年來(lái)商品子基金、另類(lèi)投資子基金等多元化的產(chǎn)品工具越來(lái)越多的出現(xiàn)在混合型FOF中�。

4、管理模式

美國(guó)公募FOF大致有四種常見(jiàn)模式:(1)內(nèi)部管理人+內(nèi)部基金,這種模式的優(yōu)勢(shì)在于可以避免雙重收費(fèi)帶來(lái)的規(guī)模制約�;(2)內(nèi)部管理人+全市場(chǎng)基金,這種形式的優(yōu)勢(shì)是可以有效避免因只用內(nèi)部基金而引發(fā)的道德風(fēng)險(xiǎn)��;另一方面,其缺陷亦同樣明顯��,即難以避免雙重收費(fèi)難題�;(3)外部管理人+內(nèi)部基金,該模式將基金公司對(duì)于基礎(chǔ)市場(chǎng)和證券的研究實(shí)力��,以及投資顧問(wèn)對(duì)于大類(lèi)資產(chǎn)配置的專(zhuān)長(zhǎng)有機(jī)的結(jié)合在了一起����,實(shí)現(xiàn)了雙方的優(yōu)勢(shì)互補(bǔ);(4)外部管理人+全市場(chǎng)基金����,本模式常見(jiàn)于銷(xiāo)售能力強(qiáng)于研究能力的機(jī)構(gòu)之中���,如大型銀行和保險(xiǎn)公司等����。這些機(jī)構(gòu)充分整合了投資顧問(wèn)和公募基金產(chǎn)品���,并利用自己扎實(shí)的客戶(hù)基礎(chǔ)���,實(shí)現(xiàn)產(chǎn)品規(guī)模的擴(kuò)張。

(一)內(nèi)部管理人+內(nèi)部基金

采用這種管理模式的FOF由基金公司自有團(tuán)隊(duì)負(fù)責(zé)基金投資策略的設(shè)定和投資組合的構(gòu)建,且子基金的篩選對(duì)象亦是基金公司已發(fā)行的產(chǎn)品��。發(fā)行這種形式FOF的通常是大型基金公司���,旗下的基金類(lèi)型豐富��、覆蓋面廣泛��,能夠有效地構(gòu)建大類(lèi)資產(chǎn)配置����,例如Vanguard�、Fidelity、T.Rowe Price等��。

這種模式的優(yōu)勢(shì)在于可以避免雙重收費(fèi)帶來(lái)的規(guī)模制約��,上述三家基金公司在FOF母基金層面均采取零管理費(fèi)�,僅收取子基金的管理費(fèi)。如�,Vanguard發(fā)行的FOF由于以指數(shù)型基金配置為主,因此總費(fèi)用率可低至0.2%左右��;而Fidelity和T.Rowe Price的FOF產(chǎn)品費(fèi)用率亦在0.5%-0.9%不等�����,普遍低于其他同類(lèi)產(chǎn)品。

(二)內(nèi)部管理人+全市場(chǎng)基金

該模式下���,基金公司仍使用自有團(tuán)隊(duì)來(lái)負(fù)責(zé)FOF投資策略的設(shè)定和投資組合的構(gòu)建�,但子基金的篩選對(duì)象不僅僅局限于公司發(fā)售的產(chǎn)品�����,而是涵蓋了整個(gè)市場(chǎng)中的公募基金��。這種形式的優(yōu)勢(shì)是可以有效避免因只用內(nèi)部基金而引發(fā)的道德風(fēng)險(xiǎn)����;另一方面����,其缺陷亦同樣明顯,即難以避免雙重收費(fèi)難題�。

如,John Hancock的LifeStyle系列共有5只FOF�,每只FOF均投資于來(lái)自近10家基金公司的約50只基金。John Hancock擔(dān)任FOF的投資顧問(wèn)����,收取0.5%左右的管理費(fèi)及服務(wù)費(fèi)����,子基金的管理費(fèi)根據(jù)FOF的目標(biāo)不同略有變化��,從保守組合0.70%至激進(jìn)組合0.90%�。

(三)外部管理人+內(nèi)部基金

該模式將基金公司對(duì)于基礎(chǔ)市場(chǎng)和證券的研究實(shí)力,以及投資顧問(wèn)對(duì)于大類(lèi)資產(chǎn)配置的專(zhuān)長(zhǎng)有機(jī)的結(jié)合在了一起����,實(shí)現(xiàn)了雙方的優(yōu)勢(shì)互補(bǔ)。第三方投資顧問(wèn)有更專(zhuān)業(yè)的FOF投資管理����、產(chǎn)品篩選、組合構(gòu)建���、監(jiān)控以及盡職調(diào)查流程���,同時(shí)能更加全面掌握市場(chǎng)上各類(lèi)型基金的積極特征。對(duì)基金公司而言���,在FOF產(chǎn)品線上借助外力可在降低成本的同時(shí)���,提高資產(chǎn)管理規(guī)模�。因此���,越來(lái)越多的FOF管理模式開(kāi)始從內(nèi)部管理人轉(zhuǎn)向?yàn)槠刚?qǐng)第三方投資顧問(wèn)����。晨星的數(shù)據(jù)顯示�,截至2012 年末,約50%的FOF使用了外部投資顧問(wèn)或二級(jí)投資顧問(wèn)�。

(四)外部管理人+全市場(chǎng)基金

本模式常見(jiàn)于銷(xiāo)售能力強(qiáng)于研究能力的機(jī)構(gòu)之中,如大型銀行和保險(xiǎn)公司等��。這些機(jī)構(gòu)充分整合了投資顧問(wèn)和公募基金產(chǎn)品��,并利用自己扎實(shí)的客戶(hù)基礎(chǔ)�,實(shí)現(xiàn)產(chǎn)品規(guī)模的擴(kuò)張。例如��,Transamerica全美保險(xiǎn)的ClearTrack基金系列�,聘請(qǐng)QS Investors擔(dān)任投資顧問(wèn)�,全權(quán)負(fù)責(zé)子基金的配置。費(fèi)用方面���,F(xiàn)OF收取0.35%的管理費(fèi)�、0.50%的銷(xiāo)售服務(wù)費(fèi),投資顧問(wèn)收取0.35%的顧問(wèn)費(fèi)����,考慮到費(fèi)用的減免,總費(fèi)用率約在1.20%

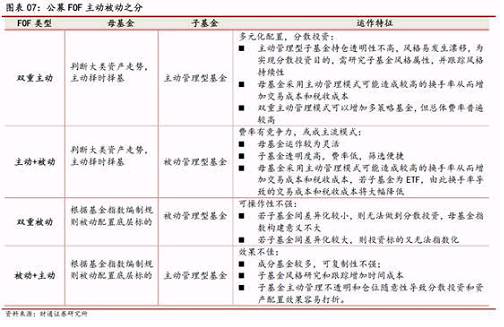

5�����、運(yùn)作模式

按照FOF基金的母基金運(yùn)作方式以及其投資的子基金策略類(lèi)型將FOF產(chǎn)品分為四種類(lèi)型�����。

6���、發(fā)展簡(jiǎn)析

推動(dòng)美國(guó)公募FOF發(fā)展的重要因素之一是美國(guó)人口老齡化的到來(lái)以及養(yǎng)老金制度改革后退休資產(chǎn)規(guī)模的擴(kuò)大�����,這為美國(guó)共同基金市場(chǎng)帶來(lái)巨大的資金流入���,同時(shí),由于這些資金對(duì)于投資回報(bào)率的要求不高�,更多的關(guān)注資產(chǎn)長(zhǎng)期����、穩(wěn)定的增值�����,因此退休金賬戶(hù)投資共同基金的現(xiàn)金凈流入在弱市中的下降幅度遠(yuǎn)低于基金行業(yè)現(xiàn)金凈流入的下降幅度�。

美國(guó)家庭投資共同基金的主要渠道是通過(guò)退休金賬戶(hù)。截至2015年年底�,美國(guó)1.24億家庭中有43%住戶(hù)持有共同基金,72%共同基金持有者的首要金融目的是退休養(yǎng)老��。美國(guó)家庭購(gòu)買(mǎi)基金的渠道包括退休金計(jì)劃(包含固定繳款計(jì)劃,DC plans和個(gè)人退休賬戶(hù)計(jì)劃,IRApalans)以及退休金計(jì)劃之外的其他渠道�����。其中�����,單純通過(guò)退休金計(jì)劃購(gòu)買(mǎi)基金的家庭占比40%�����,單純通過(guò)退休金計(jì)劃之外的其他渠道(包含代銷(xiāo)機(jī)構(gòu)����、直銷(xiāo)機(jī)構(gòu)、以及折扣經(jīng)紀(jì)人)購(gòu)買(mǎi)基金的家庭占比20%�����,二者皆有的占比40%�。另外,63%的美國(guó)家庭購(gòu)買(mǎi)首只基金的渠道是通過(guò)退休金計(jì)劃���。

另一方面���,美國(guó)退休資產(chǎn)需要進(jìn)行大類(lèi)資產(chǎn)配置以使投資風(fēng)險(xiǎn)最低化,推動(dòng)了共同基金產(chǎn)品的創(chuàng)新�����。共同基金創(chuàng)新推出廣受DC計(jì)劃(尤其是401k計(jì)劃)和IRAs參與者歡迎的目標(biāo)日期基金和生活方式基金等新型基金�,這兩種基金后來(lái)也成為美國(guó)公募FOF行業(yè)構(gòu)成中最重要的兩類(lèi)細(xì)分品種。

其中,廣受歡迎的目標(biāo)日期基金特點(diǎn)是投資者投資于與其目標(biāo)退休日相對(duì)應(yīng)的基金�����,該類(lèi)基金會(huì)隨投資者年齡增長(zhǎng)而主動(dòng)調(diào)整權(quán)益類(lèi)和固定收益類(lèi)資產(chǎn)配置比例����,以滿足投資者所處生命周期不同階段的風(fēng)險(xiǎn)收益要求�。

截至2014年底����,兩類(lèi)基金凈資產(chǎn)合計(jì)占共同基金行業(yè)總值的63.9%,而來(lái)自DC計(jì)劃和IRA計(jì)劃的資金規(guī)模占兩類(lèi)基金凈資產(chǎn)的比例未72.7%�����,亦即�����,美國(guó)整個(gè)FOF行業(yè)中�,46%以上的資金來(lái)源于養(yǎng)老金。

全市場(chǎng)基金�����?��?傮w看來(lái)�����,經(jīng)過(guò)二十多年的發(fā)展���,美國(guó)公募FOF市場(chǎng)已經(jīng)形成了較為完整并且高度細(xì)分和集中的行業(yè)模式:

(1)從參與公募FOF的機(jī)構(gòu)分布來(lái)看����,行業(yè)鏈條中既有具有覆蓋全產(chǎn)業(yè)鏈的大型基金公司,如先鋒�、富達(dá)、普信�,三者占據(jù)了FOF近一半的市場(chǎng)份額;也產(chǎn)生了晨星和GMO等專(zhuān)業(yè)投資顧問(wèn)類(lèi)機(jī)構(gòu)��;還有一些由于內(nèi)部投研實(shí)力欠佳但渠道優(yōu)勢(shì)較強(qiáng)而采用全外包模式的機(jī)構(gòu)�,如銀行、保險(xiǎn)公司等這類(lèi)行業(yè)整合者�。

(2)從美國(guó)公募FOF模式來(lái)看�,純內(nèi)部型FOF和聘請(qǐng)外部投資顧問(wèn)是主流。對(duì)于產(chǎn)品線完整的大型基金公司�����,一般采用投資公司內(nèi)部基金的純內(nèi)部管理人模式,這種模式的優(yōu)勢(shì)在于可以避免雙重收費(fèi)帶來(lái)的規(guī)模制約��,如先鋒�、富達(dá)、普信三家基金公司在FOF母基金層面均采取零管理費(fèi)��,僅收取子基金的管理費(fèi)�����。此外��,雖然全市場(chǎng)基金提供了更為廣泛的基金選擇同時(shí)有效避免了只用內(nèi)部基金的道德風(fēng)險(xiǎn)���,但行業(yè)內(nèi)投資全市場(chǎng)基金的FOF產(chǎn)品為數(shù)不多�����,主要原因在于難以避免雙重收費(fèi)問(wèn)題��,客戶(hù)粘性較大的機(jī)構(gòu)通常會(huì)采用這種模式����。近年來(lái)�����,越來(lái)越多的FOF管理模式開(kāi)始從內(nèi)部管理人模式轉(zhuǎn)向?yàn)槠刚?qǐng)第三方投資顧問(wèn)與內(nèi)部基金或全市場(chǎng)基金結(jié)合的方式。晨星的數(shù)據(jù)顯示���,截至2012 年末����,約50%的FOF使用了外部投資顧問(wèn)或二級(jí)投資顧問(wèn)��。

美國(guó)公募FOF快速發(fā)展的原因

1�、從個(gè)人投資需求來(lái)看��,上世紀(jì)90年代�,美國(guó)經(jīng)濟(jì)進(jìn)入繁榮發(fā)展期,股市進(jìn)入牛市新階段���,個(gè)人投資者對(duì)金融產(chǎn)品投資需求大幅增加�,美國(guó)共同基金類(lèi)型和數(shù)量迅速膨脹�,精力和專(zhuān)業(yè)水平有限的普通投資者很難篩選、跟蹤和管理自己的基金�,公募FOF因此而受到廣泛歡迎。

2��、對(duì)基金公司而言,隨著90年代產(chǎn)品線的日益完善�����,基金公司旗下風(fēng)格多樣的產(chǎn)品存在內(nèi)部整合的需求�����,同時(shí)由公司旗下基金構(gòu)建FOF�����,還可以提升公司的銷(xiāo)售業(yè)績(jī)�����。美國(guó)1996年頒布的全國(guó)證券市場(chǎng)改善法案(National Securities Markets ImprovementAct of 1996)取消了對(duì)基金公司發(fā)行FOF的限制����,促使基金公司FOF發(fā)展進(jìn)入新的階段。

3��、從FOF的類(lèi)型分布來(lái)看���,其主要以投資混合型和債券型基金為主�。美國(guó)養(yǎng)老金制度深入改革后,可投資共同基金的401(k)計(jì)劃(DC plans)和個(gè)人退休賬戶(hù)(IRA)規(guī)模的擴(kuò)大催生了目標(biāo)日期基金(lifecycle funds或target date funds)和目標(biāo)風(fēng)險(xiǎn)基金(lifestyle funds或Target Risk Funds)�����,并推動(dòng)了公募FOF的發(fā)展��。目前�,目標(biāo)日期基金和目標(biāo)風(fēng)險(xiǎn)基金成為美國(guó)公募FOF最主要的投資模式。

4�、美國(guó)公募FOF管理模式及特點(diǎn)

從美國(guó)整個(gè)公募FOF行業(yè)的數(shù)據(jù)來(lái)看,前三大FOF管理人占據(jù)近半壁江山����,前十大管理人占據(jù)了近四分之三的市場(chǎng)份額�����,行業(yè)集中度較高��。