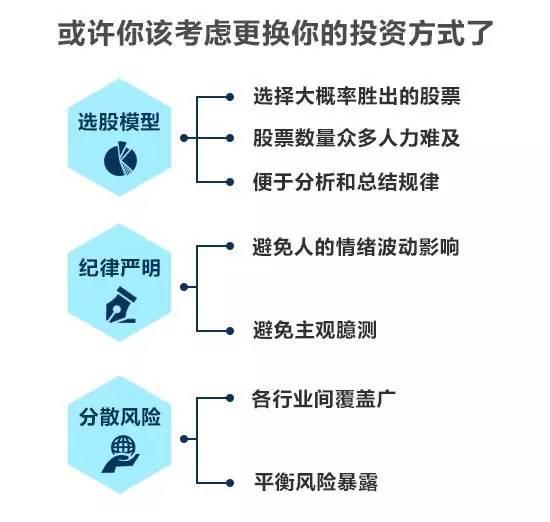

關(guān)于量化投資 這六個問題大家都很關(guān)心

問題一:我們?yōu)槭裁匆顿Y量化基金���?我們可以戰(zhàn)勝市場么?

答:量化基金可以挖掘市場的無效性�����,成熟的量化基金靠量化模型去投資�����,因此量化基金受人為因素的影響非常小��。無效性往往是散戶帶來的,這個意義上講�����,量化基金可以減少市場波動的影響����,這也是為什么在中國主動管理型基金(包括量化基金)更容易跑贏指數(shù)的原因。

至于你能不能戰(zhàn)勝市場�,這個用一張圖來解釋吧。

問題二:最近權(quán)益類基金業(yè)績?yōu)槭裁纯粗攘炕饦I(yè)績更突出��?

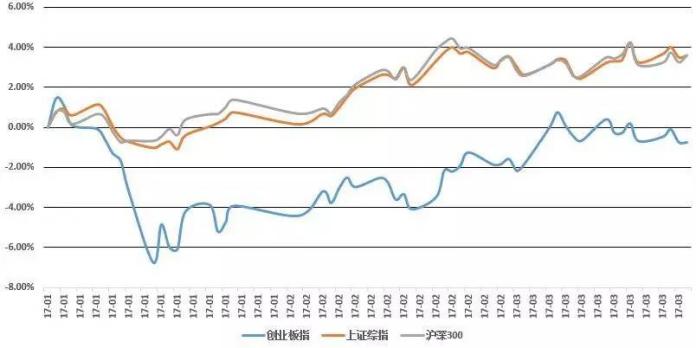

答:年初以來���,A股市場上演了一場風(fēng)格明顯分化的春季行情��,以滬深300為代表的大盤藍籌股一路上行,而以中小創(chuàng)為代表的成長股則由于1月份的下挫落后許多���。

伴隨A股市場的風(fēng)格分化和港股的持續(xù)上漲���,權(quán)益類基金自年初以來的業(yè)績也較為亮眼。年初以來普通股票型基金的平均收益為2.97%����,股票指數(shù)型基金的平均收益為3.03%�����,均超越同期大盤指數(shù)漲幅�。

與權(quán)益類基金的亮眼業(yè)績相比��,去年業(yè)績優(yōu)異的多只量化基金紛紛折戟�����。這或許是由于量化基金的選股較普通股票型基金更為分散����,在股市風(fēng)格出現(xiàn)分化時,在成長股上的配置一定程度上拖累了量化基金的業(yè)績表現(xiàn)�。

此外,當(dāng)量化基金不做擇時就意味著量化基金沒法回避市場的波動���,而且由于量化模型的滯后性��,量化基金在市場風(fēng)格轉(zhuǎn)換時比較容易吃虧����。

Choice數(shù)據(jù)顯示,截止到2017年3月23日���,145只量化基金復(fù)權(quán)單位凈值增長率的算數(shù)平均值為2.20%����;而2016年納入統(tǒng)計的77只量化基金中年度基金復(fù)權(quán)單位凈值增長率的算數(shù)平均值為-2.03%���。

簡單的將量化基金業(yè)績和權(quán)益類基金的業(yè)績作對比是不合適的���,因為這是兩種不同類型的基金。量化基金由于投資風(fēng)格����、策略、模型各不相同����,去年靠前的基金所采用的模型也許不適合于今年的市場從而導(dǎo)致一些明星產(chǎn)品失去了光環(huán)。因此投資者更應(yīng)該看重業(yè)績相對穩(wěn)定的產(chǎn)品�����。

問題三:量化基金靠啥賺錢�����?

答:量化基金在投資風(fēng)格上特征鮮明��,基金管理人通過量化模型對個股進行精選后���,分散投資于各標(biāo)的股中��,因此量化基金一般持股相對分散��,較少進行集中投資�,以避免個股的非系統(tǒng)性風(fēng)險�����。

從2012年至今的數(shù)據(jù)看���,主動量化基金的擇股能力要優(yōu)于偏股型基金�����。尤其是在震蕩市中�����,這一優(yōu)勢更為明顯�����,因為震蕩市中要賺取beta收益是很難的��,而量化基金主要通過擇股可以賺取Alpha收益�����。

此外����,量化基金盈利的很大一部分來源是捕捉市場“錯誤定價”的機會,一只量化基金的盈利能力很大一部分也是來源于此��。

問題四:量化基金有哪些策略模型�����?會過時么����?

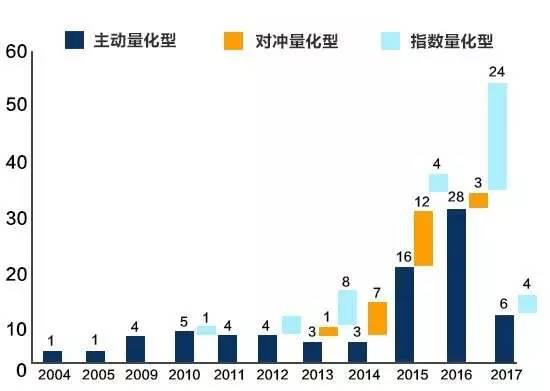

答:量化基金的本質(zhì)實際上是采用量化投資策略來進行投資組合管理的基金���,量化投資策略包含量化選股���、量化擇時��、股指期貨套利�、商品期貨套利����、統(tǒng)計套利、期權(quán)套利���、算法交易���、資產(chǎn)配置等。

從廣義的范圍上說�,被動股票指數(shù)型基金、增強指數(shù)型基金�、主動量化投資基金、對沖基金均屬于量化基金的范疇��。目前我國通常將量化基金分為主動量化投資基金(主動量化型)����、增強指數(shù)型基金(指數(shù)量化型)和對沖量化基金(對沖量化型).

數(shù)據(jù)來源:上海證券基金評價研究中心�����,截止2017年2月28日

量化基金的管理者在投資中依托大數(shù)據(jù)和計算機技術(shù)�����,其模型在不斷地在優(yōu)化調(diào)整����。量化基金的團隊成員不少都是數(shù)學(xué)����、計算機、統(tǒng)計學(xué)和金融工程的背景��,量化基金的基金經(jīng)理一般不用去上市公司做調(diào)研����,他們的主要工作是研究模型并改進�、更新模型。

問題五:量化基金規(guī)模是越大越好么����?

答:截止到2017年3月23日����,市場上145只量化基金(A/C合并計算)的平均規(guī)模是5.84億元���。

由于量化基金分散化持股且持股數(shù)量較多,在投資操作過程中����,較普通權(quán)益類基金更容易受到規(guī)模沖擊的影響。國外主流觀點認(rèn)為���,量化基金在運作過程中存在規(guī)模瓶頸�。其主要原因是�����,大部分量化基金是以追逐α收益為目的的�,但投資的量越大,α收益的部分被攤薄的也越多���,導(dǎo)致量化基金難以獲取很多的超額收益����。

此外,當(dāng)基金規(guī)模過大時���,操作的靈活性勢必變差���,此時基金經(jīng)理如想及時調(diào)整倉位,會有很大難度��。資金使用效率會有一定影響�����。

因此�����,投資者在選擇量化基金時�����,需考慮該基金規(guī)模的大小及變動情況�����,不宜選擇自身規(guī)模過大或規(guī)模大幅變動的基金。

問題六:2017年量化基金前景如何��?

答:伴隨著2015年以來的基金發(fā)行熱潮���,量化基金在數(shù)量上出現(xiàn)激增�����。2015年和2016年分別發(fā)行量化基金32只和55只,發(fā)行的產(chǎn)品類型也出現(xiàn)了一定程度的分化��,除了主動量化型基金外�,對沖量化型和指數(shù)量化型基金數(shù)量也逐漸增多。

2004年以來量化基金發(fā)行情況

數(shù)據(jù)來源:上海證券基金評價研究中心���,截止2017年2月28日

而這其中主動量化又是主流����,截止至2016年末����,主動量化型基金的規(guī)模達698.21億元,而對沖量化型和指數(shù)量化型的規(guī)模分別為49.80億元和36.55億元�����,主動量化型基金規(guī)模遠超其余兩類規(guī)模之和。

進入2017年�����,證監(jiān)會的最新數(shù)據(jù)顯示�����,當(dāng)前共有36只名稱含“量化”二字的基金產(chǎn)品等待審批�����,分屬于17家基金公司�。可以說���,很多公司已經(jīng)開始布局量化基金產(chǎn)品和招募相關(guān)人才���。可見量化基金依舊是一個熱點�����。

2017-3-27