漫談“港股通”(四):便宜才是硬道理

在上一期的漫談“港股通”欄目里���,我們已經(jīng)向大家介紹了港股的業(yè)績(jī)企穩(wěn)表現(xiàn),那么今天���,我們將繼續(xù)和大家聊一聊港股的另一顯著特征-----低估值�����。

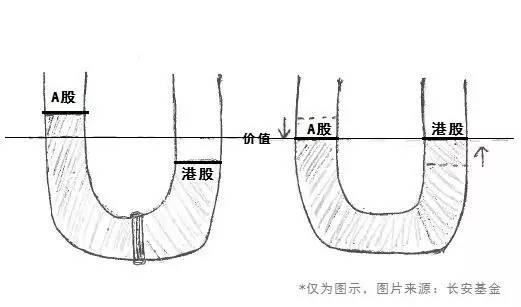

首先呢���,請(qǐng)大家轉(zhuǎn)動(dòng)腦筋�����,用最快的速度回想一下學(xué)生時(shí)代學(xué)習(xí)過(guò)的物理知識(shí):

U型管原理(見(jiàn)下圖)

在一個(gè)底部中間被阻隔無(wú)法流通的U型管中(圖左)�����,左邊的水位高于右邊的水位,就像以前A股的估值高于港股一樣��。

而當(dāng)管子底部中間的阻隔被去掉��,由于壓力的作用����,管子兩端不再同一水平線上的液體發(fā)生流動(dòng),左邊較高的水位會(huì)降低�,而右邊較低的水位會(huì)升高,最終兩邊的液體會(huì)到達(dá)同一水平位置�����。

這就好像在國(guó)內(nèi)資本相對(duì)封閉的情況下��,A股與港股的估值事實(shí)上存在較大差異�����;而隨著近年來(lái)滬港通與深港通的相繼開通����,兩市間的阻隔逐步打開,互聯(lián)互通的機(jī)制效應(yīng)不斷加強(qiáng)���,內(nèi)地資金持續(xù)南下����,國(guó)內(nèi)資金實(shí)力的增強(qiáng)將大大增強(qiáng)港股估值邏輯的A股色彩,即所謂的“港股A股化”����。

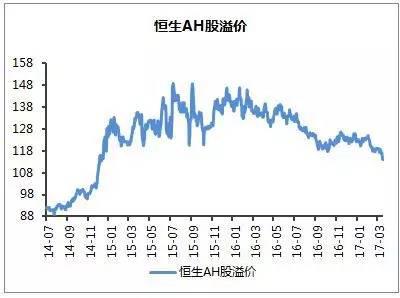

而這一現(xiàn)象的其表現(xiàn)之一,就是我們發(fā)現(xiàn)����,AH的溢價(jià),已經(jīng)在近期不知不覺(jué)回到了110左右的水平:

再回過(guò)頭來(lái)看�����,相對(duì)于全球其他主要市場(chǎng)����,香港市場(chǎng)的確是一個(gè)非常明顯的估值洼地,其估值優(yōu)勢(shì)較為明顯�。

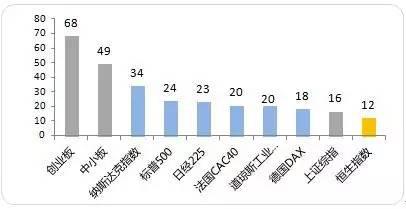

問(wèn):那么����,港股的估值究竟有多誘人呢?

答:橫向比較來(lái)看,數(shù)據(jù)顯示:目前美國(guó)市盈率約20倍�����,日本接近25倍���,上證綜指約16倍���,深成指約30倍,歐洲除德國(guó)外其余股市估值也都在20以上���。

而港股的盈率是卻僅有11倍�!完美詮釋了那句“便宜才是硬道理”���!

全球主要市場(chǎng)市盈率(剔除負(fù)值)

時(shí)間上縱向比較��,從恒生指數(shù)及恒生國(guó)企指數(shù)的歷史來(lái)看���,港股估值仍然處于底部區(qū)域。

目前港股市凈率也僅有1倍�����,相較于美國(guó)市場(chǎng)2.8倍,日本市場(chǎng)1.9倍��,A股市場(chǎng)1.6倍�����,歐洲市場(chǎng)的1.5倍����,基本處于世界主要市場(chǎng)中較低水平,遠(yuǎn)遠(yuǎn)低于過(guò)去10年的歷史均值�,具備中長(zhǎng)期的配置價(jià)值。

問(wèn):港股如此低估的原因除了外界對(duì)于中國(guó)經(jīng)濟(jì)的顧慮��,可人民幣貶值怎么辦�?

答:大多數(shù)市值的港股上司公司主要收入都來(lái)自中國(guó)內(nèi)地,盈利以人民幣計(jì)價(jià)�,而卻以錨定美元的港幣交易。如果人民幣大幅貶值����,那么以港幣計(jì)算的利潤(rùn)會(huì)大幅減少。

但事實(shí)上��,這些因素已經(jīng)被計(jì)算在現(xiàn)在的價(jià)格里���,已經(jīng)眾所周知的風(fēng)險(xiǎn)不是真正的風(fēng)險(xiǎn)��,如果實(shí)際結(jié)果沒(méi)有預(yù)期那么糟糕��,反而這個(gè)預(yù)期差會(huì)提供一個(gè)不錯(cuò)的回報(bào)����。

有市場(chǎng)人士認(rèn)為:隨著中國(guó)經(jīng)濟(jì)的回暖�、人民幣匯率的穩(wěn)定和外界疑慮的逐漸消除,未來(lái)港股會(huì)有很大機(jī)會(huì)���,兩地市場(chǎng)的融合和港股投資者結(jié)構(gòu)的變化會(huì)讓港股變得越來(lái)越像A股���。

當(dāng)然,無(wú)論港股A股化是否會(huì)如預(yù)期一樣實(shí)現(xiàn)��,港股目前低估值的事實(shí)是毋庸置疑的����。

2017-3-30